Тема 7. Анализ состояния и использования основных производственных фондов

В процессе производства работники предприятий с помощью средств труда воздействуют на предметы труда и превращают их в различные виды готовой продукции.

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства.

Основные производственные фонды (ОПФ) — это средства труда, действующие в неизменной форме в течение длительного периода времени, многократно участвующие в процессе производства и переносящие свою стоимость на изготовляемый продукт частями по мере использования в виде амортизационных отчислений.

Основные фонды являются одним из важнейших факторов производства. Их состояние и эффективность использования влияют на конечные результаты деятельности предприятия. В рыночных условиях хозяйствования лишь наиболее эффективное использование всех экономических ресурсов, в том числе и средств труда, дает возможность предприятию выдерживать острую конкуренцию.

Задачи анализа состояния и использования основных производственных фондов:

- изучение состава и динамики, технического состояния ОПФ;

- анализ обеспеченности предприятия средствами труда;

- оценка эффективности использования основных фондов;

- выявление влияния использования средств труда на экономические показатели деятельности предприятия;

- характеристика экстенсивности и интенсивности использования важнейших групп оборудования; анализ использования производственной мощности предприятия;

- выявление резервов повышения эффективности использования основных фондов.

7.1. Анализ объема, динамики и структуры ОПФ

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным снашиванием в процессе производства и изменением за этот период условий воспроизводства.

В хозяйственной практике различают первоначальную, восстановительную, балансовую, остаточную, ликвидационную и среднегодовую стоимости основных фондов.

Первоначальная стоимость основных производственных фондов — это цена приобретения фондов или сумма затрат на изготовление (строительство), их транспортировку, монтаж, наладку и т.п.

Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на ее основании на предприятии происходит регистрация элементов основных фондов, учет их на балансе предприятия.

По восстановительной стоимости, т.е. по стоимости производства в условиях сегодняшнего дня, ОФ оценивают в связи с длительностью их функционирования для устранения искажающего влияния различных факторов (меняются цены, тарифы, сметные нормы, происходит обновление технологии производства аналогичных видов оборудования).

На практике восстановительная стоимость определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.

Балансовая стоимость — стоимость, по которой основные фонды числятся на балансе предприятия. ОС могут числиться на балансе предприятия по восстановительной стоимости, если для них уже проводилась ранее переоценка, или по первоначальной стоимости, если они были созданы или приобретены в период после последней переоценки.

Остаточная стоимость — это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

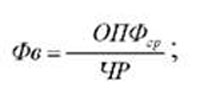

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

где ОПФСР — среднегодовая стоимость основных фондов;

ОПФН.Г — первоначальная (балансовая) стоимость основных фондов;

ОПФВВ — стоимость введенных фондов;

ЧМВВ — число месяцев функционирования введенных основных фондов;

ОПФвыб — стоимость выбывших основных фондов;

ЧМвыб — количество месяцев функционирования выбывших основных фондов.

В процессе хозяйственной деятельности различные виды основных средств принимают неодинаковое участие. В этой связи необходимо проанализировать состав и структуру основных средств.

Рис. 7.1. Состав основных фондов предприятия

Соотношение отдельных групп основных фондов в их общем объеме в соответствии с принятой классификацией представляет собой видовую производственную структуру основных фондов.

Анализ состава основных средств осуществляется на основе следующих классификаций:

в зависимости от назначения (от участия в процессе производства) основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Основные непроизводственные фонды — это объекты социально-культурного назначения, медицинские учреждения, жилые дома, детские и спортивные учреждения и т.п., которые находятся на балансе предприятия. В отличие от производственных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

в зависимости от роли в производстве ОПФ подразделяются на активную часть и пассивную часть.

Активная часть основных фондов — элементы основных фондов (машины и оборудование), которые принимают непосредственное участие в производственном процессе.

Пассивная часть основных фондов — элементы основных фондов (производственные здания и сооружения), которые обеспечивают нормальное функционирование производственного процесса.

по действующей видовой классификации ОПФ делятся на следующие группы:

- Здания — здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

- Сооружения — инженерно-строительные объекты, которые необходимы для осуществления процесса производства (дороги, эстакады, тоннели, мосты).

- Передаточные устройства — объекты, осуществляющие передачу различных видов энергии от машин — двигателей к рабочим машинам (водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, нефтепроводы, газопроводы и т.п.)

- Машины и оборудование:

- силовые машины и оборудование (генераторы, двигатели, котлы, турбины, электродвигатели, трансформаторы);

- рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда (металлорежущее, прессовое, химическое, электросварочное и т.д.) или его перемещение в процессе создания продукции;

- измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

- вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

- прочие машины и оборудование, которые не отнесены к перечисленным подгруппам.

- Транспортные средства — принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства (конвейеры, электрокары, автокары, вагонетки, тележки и др.).

- Инструменты и приспособления — инструменты всех видов со сроком службы свыше 1 года.

- Производственный инвентарь и принадлежности стоимостью свыше 100 МРОТ, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций (верстаки, стеллажи, столы, контейнеры и д.р.).

- Хозяйственный инвентарь — предметы конторского и хозяйственного назначения стоимостью свыше 100 МРОТ (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.);

- Рабочий и продуктивный скот.

- Многолетние насаждения.

- Капитальные затраты по улучшению земель (без сооружений).

- Прочие основные фонды.

Такая детализация (на основе данных оперативного учета) необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

7.2. Анализ технического состояния и движения ОПФ

Обобщающую оценку движения и технического состояния основных средств дают коэффициенты, представленные в табл. 7.1, которые анализируются в динамике за ряд лет.

Таблица 7.1.

Показатели движения и технического состояния ОПФ

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент обновления (Коб) | Стоимость вновь поступивших ОПФ Стоимость ОПФ на конец отчетного периода |

Доля поступивших ОПФ за период |

| 1.2. Коэффициент выбытия (Квыб) | Стоимость выбывших ОПФ Стоимость ОПФ на начало отчетного периода |

Доля выбывших ОПФ за период |

| 1.3. Коэффициент прироста (Кпр) | Сумма прироста ОПФ Стоимость ОПФ на начало отчетного периода |

Темп прироста ОПФ |

| 2. Показатели технического состояния | ||

| 2.1.Коэфициент износа (Ки) | Сумма износа ОПФ Первоначальная стоимость ОПФ |

Доля стоимости ОПФ, перенесенной на продукцию |

| 2.2. Коэффициент годности (Кг) | Остаточная стоимость ОПФ Первоначальная стоимость ОПФ |

Степень годности ОПФ к эксплуатации; Кг = 1 - Ки |

Показатели движения основных фондов целесообразно рассчитывать по всем основным производственным фондам, активной их части, отдельным группам ОПФ и основным видам оборудования. В процессе анализа коэффициенты обновления, выбытия и прироста ОПФ следует рассматривать взаимосвязано.

Технический уровень основных фондов характеризует возрастной состав оборудования. Это дает возможность выявить устаревшее оборудование, которое требует замены.

Кроме того, на этапе оценки движения и технического состояния основных фондов проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования.

7.3. Анализ обеспеченности предприятия средствами труда

Оценка обеспеченности предприятия основными производственными фондами дается на основе сопоставления фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Для общей оценки обеспеченности основными средствами необходимо проанализировать показатели:

- фондовооруженность труда. Данный показатель характеризует степень оснащенности труда основными производственными фондами. Рассчитывается как соотношение среднегодовой стоимости ОПФ и среднесписочного числа рабочих, занятых в наиболее загруженной (как правило, первой) смене.

- техническая вооруженность труда рабочих. Дает оценку средней оснащенности рабочих оборудованием и определяется отношением стоимости активной части основных производственных фондов (рабочих и силовых машин и оборудования) к численности рабочих.

В процессе анализа темпы роста фондовооруженности труда сопоставляются с темпами роста производительности труда. С точки зрения экономической эффективности желательно, чтобы выполнялось следующее соотношение:

Трпт ≥ Трфв

Оборудование — наиболее активная часть основных фондов. В процессе анализа устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие лучшим мировым образцам.

На предприятии различают оборудование наличное (все имеющееся на предприятии оборудование), установленное (смонтированное и подготовленное к работе) и действующее (фактически работающее). Задача наиболее полного использования заключается в том, чтобы свести к минимуму количество не установленного бездействующего оборудования. В связи с этим необходимо добиваться сближения величин, характеризующих количество наличного, установленного и действующего оборудования.

7.4 Анализ эффективности использования ОПФ

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

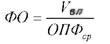

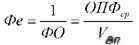

Наиболее обобщающим показателем использования основных средств является показатель фондоотдачи или обратный ему показатель фондоемкости продукции. Показатель фондоотдачи характеризуется отношением объема произведенной продукции (VВП) к среднегодовой стоимости основных средств (ОПФСР).

Фондоотдача — важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств.

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Фондоемкость:

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции.

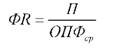

Другим важным показателем, характеризующим эффективность использования основных производственных фондов, является фондорентабельность, представляющая собой соотношение прибыли и среднегодовой стоимости ОПФ:

7.5 Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.

Рис. 7.2. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа · УДа,

где УДа — доля активной части фондов в стоимости всех ОС;

ФОа — фондоотдача активной части ОС.

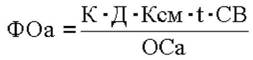

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К · Т · СВ)/ ОСа,

где К — среднее количество технологического оборудования;

Т — время работы единицы оборудования;

СВ — среднечасовая выработка с стоимостном выражении;

ОСа — среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (КСМ), средней продолжительности рабочего дня (t), то факторная модель примет вид:

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

Более точное влияние факторов на изменение фондоотдачи выявляется с помощью корреляционного анализа.

7.6. Анализ использования технологического оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис. 7.3).

Рис. 7.3. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка наличного оборудования (Кн):

- коэффициент использования парка установленного оборудования (Ку):

- коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 7.2

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк.д · 2 | Тк.д — число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн = ТРсм · tсм | ТРсм — число рабочих смен за анализируемый период tсм -продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн - Тпл | Тпл — время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф = Тэф - Тпр | Тпр — время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кэ = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кэ · Ки.

7.7.Анализ использования производственной мощности предприятия

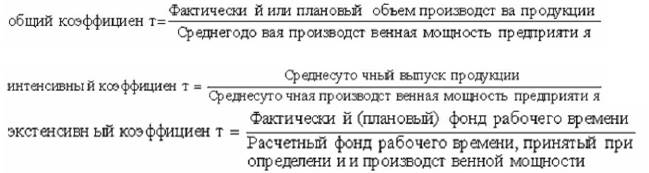

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при наиболее полном и эффективном использовании всех имеющихся ресурсов. Степень использования производственных мощностей характеризуется следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПос — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПос); коэффициента использования производственной мощности (ВПос/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., - Улан-Удэ, 2003.