Тема 11. Организация выдачи и погашения отдельных видов кредита

11.1. Краткосрочные кредиты

Наиболее распространенными в современных российских условиях являются краткосрочные целевые кредиты. По срокам они не превышают одного года, носят разовый характер и обслуживают конкретные хозяйственные сделки. По целевому назначению можно выделить кредиты на производственные цели, кредиты на торгово-посреднические операции, кредиты на временные нужды. Заемщиками целевых кредитов могут быть организации, не имеющие расчетных счетов в банке-кредиторе, однако, поскольку риски банка в данном случае значительно возрастают, банки предпочитают кредитовать своих клиентов.

Ссуды на производственные цели связаны с получением заемщиками кредитов для финансирования закупок сырья, складирования готовой продукции и осуществлением производственных затрат. Если ссуда связана с накоплением производственных запасов, банк может предоставить заемщику кредит в определенном размере от суммы текущих товарно-материальных запасов, например 35% от суммы товаров на складе. В данном случае возврат кредита производится по мере продажи товарно-материальных запасов. Для получения кредита клиент предоставляет в банк:

- заявку, в которой сообщает основные данные о себе и о своей производственной деятельности;

- сведения о финансовой деятельности: копии балансов (форма № 1) и отчета о прибылях и убытках (форма № 2);

- технико-экономическое обоснование, подтверждающее эффективность планируемой сделки. В обосновании должны содержаться расчеты потребности в кредите (например, количество, цена, сумма приобретаемых ценностей) и источники его погашения.

На основании предоставленных документов и дополнительной информации, полученной от клиента, кредитный эксперт проводит анализ финансового состояния клиента, делает выводы о его текущем состоянии и прогнозирует его кредитоспособность в будущем. При положительном решении вопроса о кредитовании заемщику открывается ссудный счет. Кредит может быть выдан с простою ссудного счета путем оплаты расчетных документов либо путем зачисления ссудных средств на расчетный счет клиента. Оговоренная сумма кредита может быть выдана клиенту единовременно или по определенному графику. В том случае, если кредит выдается путем зачисления на расчетный счет, банку необходимо большое внимание уделить контролю за целевым использованием кредита. С этой целью банк может потребовать от клиента документы, подтверждающие оплату соответствующих видов сырья и товаров.

В настоящее время при выдаче подобных кредитов банки в качестве формы обеспечения возвратности кредита чаще всего используют залог товарно-материальных ценностей (ТМЦ) и с определенной периодичностью осуществляют проверку сохранности и полноты заложенных ценностей. Подобные кредиты могут быть пролонгированы при условии, что заемщик выплатил значительную часть ссуды до момента ее пролонгации. Погашение кредита, как правило, происходит путем списания средств с расчетного счета заемщика. Если счет заемщика находится в другом банке, то кредит погашается на основании платежного поручения на бесспорное списание средств с данного счета.

Кредиты на торгово-посреднические операции также носят краткосрочный характер и чаше всего связаны с возникновением дебиторской задолженности клиента. Кредитование заемщика в данном случае производится по схеме, аналогичной кредитованию на производственные цели. В качестве заемщиков выступают оптовые и розничные предприятия. Особенность данной сделки состоит в том, что помимо вышеперечисленных документов заемщик предоставляет в банк договор на поставку продукции. Банк анализирует предоставленные документы и в положительном случае кредитует клиента путем открытия ему простого ссудного счета или кредитной линии. Условия кредитования, порядок погашения кредита, начисления и уплаты процентов оговариваются в кредитном договоре.

Кредиты на временные нужды предоставляются на выплату заработной платы и платежи в бюджет, т.е. служат для удовлетворения краткосрочной потребности клиента в денежных средствах. Кредит на выплату заработной платы предоставляется хозяйствующим субъектам при временном недостатке у них средств на расчетном счете.

Для получения кредита заемщик представляет в банк заявление о выдаче ссуды и график погашения кредита. Перед выдачей кредита на заработную плату учреждение банка в оперативном порядке рассматривает финансовое состояние предприятия, выясняет причины отсутствия на счете клиента средств для выплаты заработной платы и перспективы погашения кредита.

При выдаче ссуды на заработную плату срок кредита, как правило, колеблется от 30 до 90 дней. Сумма ссуды направляется на оплату денежного чека, выписанного для получения заработной платы, и оплату платежных поручений на перечисление в бюджет подоходного и единого социального налогов. Погашение кредитов осуществляется путем списания средств с расчетного счета заемщика на основании срочного обязательства или платежного поручения. Процентная ставка по данному виду кредита может быть выше, чем по аналогичным краткосрочным кредитам. Кредит на временные нужды выдается без обеспечения в том случае, если клиент является первоклассным. В отдельных случаях банк может потребовать от клиента залога имущества, гарантийное обязательство или другое обеспечение.

11.2. Кредитование в порядке кредитной линии

Кредитная линия представляет собой юридически оформленное соглашение между банком и заемщиком об обязанности банка предоставлять заемщику в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитная линия удобна для обеих сторон кредитного процесса, поскольку позволяет планировать объем используемых денежных средств, экономить время в ходе ведения переговоров и заключения нового кредитного договора. Кредитная линия позволяет заемщику заимствовать средства в пределах определенного лимита, погашать все или часть ссудных средств и производить повторное заимствование в пределах срока пользования кредитной линией.

Размер кредитной линии, как правило, устанавливается на основании балансовых данных заемщика о размещении оборотных средств и имеющихся в его распоряжении источников их формирования. Размер кредитной линии может быть рассчитан по формуле:

Р = (ПЗ + НП + ГП + ДЗ + ТО) - (КЗ + CC),

где Р — размер кредитной линии;

ПЗ — производственные затраты;

НП — незавершенное производство;

ГП — готовая продукция;

ДЗ — дебиторская задолженность;

ТО — товары отгруженные;

КЗ — кредиторская задолженность;

СС — собственные средства.

Кредитная линия открывается для предприятий и организаций с устойчивым финансовым положением. Оформляется кредитная линия кредитным договором. В кредитном договоре стороны могут оговорить изменения условий кредитования в определенных случаях.

Например, в случае ухудшения финансового состояния заемщика банк может отказать заемщику в предоставлении кредита. В свою очередь, заемщик может отказаться от получения суммы кредита, и в данном случае банк имеет право на возмещение своих затрат в связи с депонированием необходимых ресурсов в сумме кредита для данного заемщика. Возможность получения подобной компенсации должна быть обязательно зафиксирована в кредитном договоре.

В зарубежной практике кредитная линия открывается на срок до года или от 3 до 5 лет. В российской практике кредитная линия открывается на срок не более одного года и более короткие сроки. Как правило, ее пролонгация не допускается.

Особое внимание при использовании кредитной линии банки уделяют контролю за лимитом по кредитному договору и лимитом задолженности по ссудному счету. Данный вид кредитования является особенно рискованным. Поэтому должна быть четко определена ответственность банковских работников за соблюдение лимитов кредитования. Кредитная линия открывается только клиентам банка, т.е. предприятиям и организациям, имеющим в банке-кредиторе расчетный счет. Для получения кредита заемщик предоставляет в банк:

- анкету (заявление),

- копию бухгалтерской отчетности (форма № 1 и форма № 2) за две последних даты,

- баланс денежных доходов и расходов,

- технико-экономическое обоснование.

Банк тщательно анализирует финансовое положение клиента и его перспективы на будущее.

При кредитовании заемщика в порядке кредитной линии банк взимает с клиента проценты за пользование кредитом при возникновении на счете дебетового сальдо. Размер процентной ставки в данном случае аналогичен ставке по другим видам краткосрочных кредитов. За открытие кредитной линии банк-кредитор может помимо процентов получать единовременное вознаграждение в виде комиссии. Размер комиссии определяется дифференцированно в каждом конкретном случае. Банк также вправе при заключении кредитного договора настаивать на условии хранения минимального компенсационного остатка на расчетном счете или открытия депозитного счета с зачислением на него до 20% суммы кредитной линии. Такая мера является дополнительной гарантией возврата кредита. Поскольку кредитование в порядке кредитной линии является рискованным для банка, он может потребовать от клиента предоставления ликвидного и достаточного залога.

Объектом банковского контроля в процессе кредитования в форме кредитной линии является следующее. Прежде всего особое внимание банк обращает на финансовое состояние заемщика. Как уже отмечалось, данная форма кредитования вводится главным образом для клиентов первого класса кредитоспособности. Если у заемщика прослеживается ухудшение кредитоспособности, то банк может изменить схему кредитования, например уменьшить лимит кредитования, а в дальнейшем производить оплату расчетных документов только л пределах поступившей выручки от реализации продукции и оказания услуг.

Объектом контроля являются также другие показатели отчетности клиента. Ежеквартально банк рассматривает баланс оборотных средств, сравнивает его с плановыми данными, при необходимости корректирует размер кредитной линии. Поскольку кредитная линия, как правило, планируется на год, то ее фактическая величина под влиянием определенных факторов может существенно отличаться от прогнозируемой суммы. Своевременная корректировка кредитной линии дает возможность избежать искажений и ошибок при оценке кредитных взаимоотношений банка с заемщиком.

На основании анализа отчетности банк имеет возможность проверить и другие условия кредитного договора. Например, в качестве условия кредитования в порядке кредитной линии может выступать обязательство клиента о снижении дебиторской задолженности. Если величина дебиторской задолженности остается неизменной или увеличивается, это свидетельствует об ухудшении качества менеджмента предприятия, и в данном случае банк также может пересмотреть лимит кредитной линии или повысить плату за пользование ею.

Важным является также оперативный контроль за состоянием задолженности по ссуде, ее отклонением от установленной кредитной линии. В этом случае банк вправе ввести штрафную надбавку к договорной процентной ставке.

Недоиспользование кредитной линии также является нарушением кредитного договора. Для банка это означает, что он размешает собранные им в основном на платной основе свободные денежные средства. В порядке компенсации за упущенную выгоду от сокращения кредитных операций банк взыскивает с заемщика соответствующую комиссию. Ее размер зависит от величины и длительности недоиспользования кредитной линии и обязательно фиксируется в кредитном договоре.

В кредитном договоре может фиксироваться и размер штрафа, выплачиваемого клиенту в случае, если банк из-за отсутствия у него ресурсов не выполнил своих обязательств по выдаче ссуды в пределах кредитной линии.

Кредитная линия, открываемая заемщику, может быть рамочной, возобновляемой и ненозобновляемой.

Рамочная кредитная линия является целевой, т.е. кредит в данном случае предоставляется на оплату товарных поставок в рамках одного договора в течение оговоренного срока.

Возобновляемая кредитная линия, которая также называется револьверным кредитом, является наиболее распространенным видом кредитной линии. В данном случае кредит предоставляется и погашается в пределах установленного лимита и сроков кредитования автоматически, без дополнительных переговоров. Револьверный кредит позволяет выравнивать колебания в рамках производственного цикла фирмы, предоставляя возможность заимствования дополнительных средств в периоды сокращения объемов продаж и выплачивать их в период увеличения этих объемов.

Невозобновляемая кредитная линия характеризуется тем, что после выдачи и погашения кредита отношения между банком и заемщиком прекращаются.

11.3. Овердрафт, контокоррентный кредит

Овердрафт

Овердрафт представляет собой краткосрочный кредит, который предоставляется путем списания средств по счету клиента банка, сверх остатка средств на счете; другими словами, это — возможность образования на счете клиента отрицательного дебетового сальдо. Кредит в порядке овердрафта носит многоцелевой характер и выдается для покрытия потребности клиента в оборотных средствах. Овердрафт может быть разрешенным, т.е. образованным по договоренности сторон, и неразрешенным, т.е. без согласия банка. Предоставление клиенту заемных средств производится на основании дополнительного соглашения об овердрафте, являющегося приложением к договору банковского счета.

В российской практике коммерческие банки предоставляют овердрафт клиентам при соблюдении ими следующих условий:

- заключения договора банковского счета на расчетно-кассовое обслуживание;

- отсутствия требований к расчетному счету (картотека № 2) в течение полугода;

- наличия постоянных оборотов по расчетному счету;

- безупречной кредитной истории;

- устойчивого финансового положения.

Для учета задолженности заемщика перед банком по кредитованию в режиме овердрафта банки открывают ссудные счета. Все поступающие на расчетный счет заемщика денежные средства направляются на погашение имеющейся перед кредитором задолженности. Для предоставления овердрафта клиент, как правило, представляет в банк пакет документов, состоящий из:

- анкеты ссудополучателя;

- баланса денежных доходов и расходов;

- технико-экономического обоснования;

- копии балансов на последнюю отчетную дату;

- проекта дополнительного соглашения о кредитовании счета (об овердрафте);

- копии формы № 2 (отчет о прибылях и убытках за последний отчетный период);

- справок из других банков, где у клиента также открыты счета, о кредитовых оборотах за последние 6 месяцев;

- справок из других банков (при наличии у них счетов клиента) о наличии или отсутствии задолженности по кредитам, процентам и перед бюджетом.

На основании представленных документов и имеющейся в банке дополнительной информации банки анализируют финансовое состояние клиента и делают выводы о его текущем финансовом положении.

При анализе финансового состояния банк обращает особое внимание на следующие аспекты работы клиента:

- сфера деятельности клиента;

- структура поступления на счет (источники поступлений, их диверсифицирован ность, частота поступлений и общая динамика);

- наличие и регулярность налоговых платежей;

- оценка кредитной истории клиента;

- периодичность возникновения требований к расчетному (текущему) счету клиента, их структура (бюджетная, товарная картотека и проч.);

- наличие счетов клиента в сторонних кредитных организациях, соотношение оборотов по ним с оборотами по счету в филиале;

- при проведении анализа группы компаний выявляется структура фуппы и определяются финансовые потоки между участниками группы.

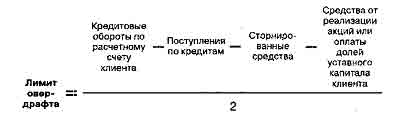

В том случае, если в банке выносится положительное решение о предоставлении овердрафта, то производится расчет лимита овердрафта. Лимит овердрафта представляет собой максимально возможную сумму долга заемщика перед банком по кредиту, предоставленному по овердрафту. Лимит овердрафта может быть рассчитан по следующей формуле:

Установленный банком лимит овердрафта подлежит постоянному мониторингу. Кроме того, банки отслеживают размер кредитовых оборотов счета, по которому установлен овердрафт, проводят периодическую проверку финансового состояния клиента, анализируют поступление требований к данным счетам. В дополнительном соглашении об овердрафте должно быть оговорено право банка при возникновении просроченной задолженности по уплате любых платежей по овердрафту, наложении ареста на денежные средства клиента в безакцептном порядке списывать средства с любого счета клиента в данном банке и других кредитных организациях.

Текущий анализ финансового состояния клиента, проводимый в течение периода действия соглашения об овердрафте, может свидетельствовать об улучшении платежеспособности клиента. В такой ситуации банки могут увеличить лимит овердрафта, если заемщик испытывает потребность в этом и дает согласие на подобное увеличение.

При предоставлении кредита в форме овердрафта банки получают доход в виде:

- процентов за пользование заемными средствами, которые исчисляются исходя из дебетового сальдо по счету за фактическое время пользования овердрафтом;

- комиссионной платы за возможность пользования овердрафтом. Размер комиссионного вознаграждения определяется по договоренности сторон.

При возникновении просроченной задолженности по овердрафту поступаюшие в погашение денежные средства клиента, как правило, направляются в первую очередь на погашение комиссии за овердрафт, а затем на погашение процентов и основного долга.

Контокоррентный кредит

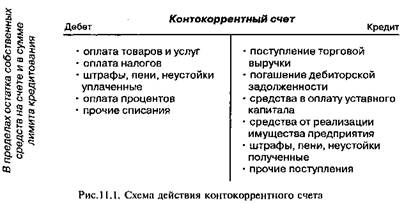

Выдача ссуды заемщику может также осуществляться путем открытия контокоррентного счета, т.е. в виде контокоррентного кредита, который предоставляется посредством открытия контокоррентного счета, откуда оплачиваются предъявленные клиенту требования при отсутствии на счете его собственных средств. Таким образом, контокоррентный кредит позволяет проводить денежные операции не только в пределах свободного остатка средств, но и за счет ссудных средств.

Контокоррентный счет достаточно широко используется в мировой банковской практике. В нашей стране его использование носило эпизодический характер. Это прежде всего связано с высокой степенью риска для банка при подобном способе кредитования клиента.Поскольку контокоррентный счет представляет собой единый счет клиента в банке для осуществления кредитно-расчетного обслуживания, по которому проводятся все операции с клиентом, то в обязанности банка входит контроль за использованием ссудных средств без превышения лимита кредитования. Эта задача осложняется тем, что на контокоррентном счете отражаются все обороты по поступлению и списанию собственных и заемных средств клиента (рис. 11.1).

Основанием для открытия контокоррентного счета является заключение с клиентом договора о предоставлении контокоррентного кредита. В договоре о предоставлении контокоррентного кредита фиксируются размер максимальной задолженности клиента; размер максимальной задолженности банку (лимит кредитования); срок, на который предоставляется (открывается) кредит; предельно допустимый срок наличия дебетового сальдо на корреспондентском счете; ставка процента за пользование средствами, другие условия. Клиент может использовать кредит на сумму, оговоренную в договоре, использовать кредит частично либо не использовать его, так как требования к счету будут покрываться за счет собственных средств владельца. Плата за контокоррентный кредит устанавливается в двух формах: плата за фактически использованный кредит и комиссионные платежи. Комиссионные платежи определяются, как правило, в процентах от общей суммы, в пределах которой осуществляется кредитование. При этом возможно включение в договор оговорки, что комиссионные платежи начисляются только в случае неиспользования клиентом кредита.

Размер максимальной задолженности клиента, т.е. лимит кредитования по контокорренту, рассчитывается аналогично лимиту по овердрафту — с учетом платежеспособности клиента. Порядок кредитования аналогичен кредитованию по овердрафту. Контокоррентный кредит также выдается после тщательного анализа финансового состояния клиента только первоклассным заемщикам.

По своей сути и условиям кредитования контокоррентный кредит аналогичен овердрафту, однако существуют следующие отличительные черты:

- контокоррентный кредит выдается только тем клиентам, с которыми банк имеет длительные и доверительные отношения, а неразрешенный овердрафт может возникнуть в результате нарушения платежной дисциплины и отсутствия должного контроля со стороны банка на расчетном счете любого клиента;

- плата за пользование краткосрочным кредитом выше, чем плата по овердрафту;

- кредитование по контокорренту происходит на основании договора о кредитовании, который является основным и единым документом, регулирующим отношения банка и заемщика. При кредитовании в порядке овердрафта основным документом является договор банковского счета, к которому в качестве дополнения прикладывается соглашение об овердрафте;

- при овердрафте превышение на счете остатка средств клиента носит нерегулярный характер, в то время как контокоррентный счет открывается именно с целью отражения на нем выдаваемой банком ссуды;

- текущий счет с овердрафтом предполагает возможность открытия клиенту по мере необходимости других ссудных и депозитных счетов, в то время как контокоррентный счет — это единый счет, на котором учитываются все операции клиента;

- в мировой банковской практике текущие счета с овердрафтом открываются как юридическим, так и физическим лицам, в то время как контокоррентный счет — только юридическим лицам.

11.4. Вексельные кредиты

В общем смысле вексельное кредитование — это любая форма кредитования, в которой используются векселя. При этом под вексельным кредитованием не следует понимать кредит, выданный векселями. Форм вексельного кредитования достаточно много. Получение банковских векселей и последующие расчеты ими — одна из них. При выдаче банковских векселей может одновременно оформляться кредитный договор, в соответствии с которым заемщик (клиент) обязуется в определенный срок внести сумму, равную номиналу, плюс оговоренный процент. На эти деньги вексель в дальнейшем гасится, когда последний векселедержатель предъявляет его векселедателю (банку) для оплаты. При досрочном предъявлении векселя к оплате банк в соответствии с условиями выдачи векселей может взыскать дисконт.

К формам вексельного кредитования относятся получение денег под обеспечение векселями, учет векселя в банке и др. Вексельный кредит может быть выдан векселем, срок обращения которого превышает срок, на который выдан этот кредит. Кредит может выдаваться и с оплатой по предъявлении. К вексельному кредитованию относится и переоформление ранее выданного обычного кредита векселями в случае, когда клиент сообщает, что он не может погасить кредит в срок. Банк при этом может взять у клиента его собственный вексель либо клиент может передать банку вексель третьего лица (и даже вексель этого же банка). У банка в этом случае появляется обращаемый документ, которым может быть оформлен вексельный кредит. Главное достоинство вексельного кредитования заключается в том, что оно, как правило, дешевле обычного кредита.

Вексельные кредиты делятся на постоянные и единовременные. Разница между этими видами кредитов состоит в том, что по постоянному кредиту клиент может в разрешенных пределах использовать сумму кредита неоднократно; единовременный кредит допускает использование его общей суммы только один раз. Таким образом, клиент, которому разрешено предъявлять векселя к учету в порядке постоянного кредита, может по мере поступления платежа по уже учтенным им векселям снова представлять векселя к учету без особого разрешения в пределах освобождающейся таким образом части постоянного кредита. Кредиты в форме онкольных специальных счетов под векселя бывают обычно постоянными и действующими до их отмены.

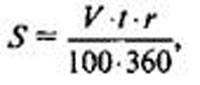

Учетом (или дисконтом) векселя называется такая операция, в которой банк, принимая вексель от векселедержателя, выдает ему сумму этого векселя до срока платежа по нему, удерживая в свою пользу некоторую сумму, называемую учетным процентом, или дисконтом. Сумма дисконта рассчитывается по формуле:

где S — сумма учетного процента (дисконта);

V — сумма векселя;

t — срок до наступления платежа по векселю, дней;

r — годовая учетная ставка.

Вычисление процентов дисконта производится в следующем порядке:

- определяются процентные числа (V · t / 100) по каждому векселю;

- полученные процентные числа по всем учитываемым в этот день векселям складываются;

- полученная таким образом сумма умножается на учетную ставку, деленную на 360 дней.

Сумма дисконта удерживается банком из суммы векселя в момент его учета.

Пример. Простой 90-дневный вексель на сумму 10 тыс. руб., датированный 3 января, учитывается коммерческим банком 4 февраля по ставке 8%. Определим, какую сумму получит векселедержатель при учете векселя в банке.

Срок со дня учета до даты погашения векселя:

90 - (28 дней января + 4 дня февраля) = 58 дней. Дисконт в пользу банка при ставке 8%:

D = 0,08 · 10 · 58 / 360 = 0,1

Сумма, полученная векселедержателем: 10 — 0,13 = 9,87 тыс. руб.

Коммерческий банк, скупающий долги путем дисконтирования товарных векселей, может одновременно применять несколько учетных ставок в зависимости от срока, оставшегося до оплаты векселя, надежности плательщика по векселю, уровня учетных ставок других банков.

С юридической стороны учет векселей представляет передачу (индоссацию) векселя на имя банка со всеми ее обычными последствиями, т.е. предъявитель становится должником по векселю, а банк — кредитором-векселедержателем. По экономической сути досрочное получение средств по векселю векселедержателем означает получение им ссуды, которая впоследствии гасится плательщиком по векселю. Таким образом, путем учета каждый векселедержатель в случае надобности имеет возможность превратить находящиеся у него векселя в наличные и безналичные деньги. Учитывая вексель, векселедержатель также избавляется от забот о возврате банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя. Банки, в свою очередь, принимая векселя к учету, получают прибыль путем удержания в свою пользу процентов.

Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической и экономической надежности. Обычно к учету принимаются надежные, реальные, товарные, коммерческие векселя и выбраковываются ненадежные, «дружеские» и «бронзовые» векселя, а также векселя с дефектом формы. При этом досконально и по определенной форме проверяется кредитоспособность и добропорядочность клиента. К учету принимаются векселя при соблюдении следующих условий:

- векселя, принимаемые к учету, должны отвечать требованиям Закона «О переводном и простом векселе»;

- вексель должен иметь не менее двух подписей (векселедателя и ве кселедержателя);

- вексель должен быть с платежом на местах, где имеются филиалы или корреспонденты банка, нотариальные органы и народные суды;

- банк должен заблаговременно подготовиться к выпуску векселей с различными сроками (краткосрочных, долгосрочных) по месту нахождения плательщика;

- к учету должны приниматься векселя, основанные на товарных и коммерческих сделках;

- на векселе должно быть указано точное местонахождение векселедателя и всех индоссантов.

При приеме векселей к учету бланковый индоссамент на векселе превращается в именной (на имя банка), что затрудняет использование векселя при утрате или хищении.

С юридической стороны поверяется правильность заполнения всех реквизитов векселя, полномочия лиц, подписавших вексель, подлинность этих подписей, наличие на векселе индоссамента в пользу банка. Если есть нарушения в оформлении векселя, то эти векселя вычеркиваются из реестра. Кроме того, вычеркиваются векселя, выписанные с платежом на местах, где нет учреждений банка, а также со сроками, которые не позволяют банку своевременно получить платеж по векселю.

С экономической точки зрения проверяется надежность векселя, т.е. возможность получения по нему платежа. С этой целью банк должен изучить сведения о платежеспособности и кредитоспособности всех индоссантов и плательщика; сведения, поступающие от нотариусов о протестах векселей, и векселя, по которым были не сняты протесты, вычеркиваются из реестра.

В процессе принятия векселей к учету банки должны не принимать:

- векселя, не основанные на товарных сделках;

- векселя, выписанные векселедателем в целях получения банковского кредита под них (встречные векселя);

- векселя тех лиц, которые занимаются коммерческой деятельностью по доверенности, но подписали вексель лично;

- векселя, которые представляют собой замену или переписку учтенных в банке векселей.

Векселя, не удовлетворяющие требованиям банка, вычеркиваются из реестра и возвращаются предъявителю.

Аналогично учету простого векселя осуществляется дисконтирование переводного долгового обязательства. Известно, что в обращении переводного коммерческого векселя, выставленного покупателем товара, кроме векселедержателя (поставщика) и векселедателя (покупателя) участвует третье лицо — плательщик по векселю, или дебитор, на которого трассант-векселедатель переводит платеж.

Прежде чем учесть вексель в банке, клиент обязан акцептовать свой экземпляр векселя, т.е. получить согласие на платеж трассата. Банк учитывает акцептованный вексель по обычной схеме, удержав с поставщика товара доход в свою пользу в виде дисконта. При наступлении срока платежа банк получит вексельную сумму с дебитора.

Однако операция учета переводных векселей, выставленных покупателем товара, рискованнее, чем предъявительское кредитование клиентов по простым векселям. В то же время при неплатеже трассата банк может удержать вексельную сумму со счета своего клиента (поставщика товара), и клиент при превышении вексельной суммы над суммой на счете окажется неплатежеспособным. Судебные иски по таким долговым обязательствам запутанны и непредсказуемы.

Ссуды под залог векселей

Вексельный кредит может выдаваться банком, как было сказано выше, в форме ссуды под залог векселей. Под выдачей ссуды под залог векселей понимается такая операция, но которой банк выдает клиенту ссуду в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя. При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лип. Между операциями банка по учету векселей и выдаче ссуд под залог векселей имеется ряд значительных различий:

- при учете векселя движение денежных средств и векселя идет параллельно, т.е. учет векселя сопровождается выдачей денег, а его погашение соответственно денежным поступлением. При залоге векселя движение векселей и денег не совпадает, так как в течение срока выдачи ссуды вексельное обеспечение может оставаться неизменным, а остаток задолженности постоянно изменяется — ссуда выдается и погашается по мере поступления средств на счет;

- учет векселей представляет для банка операцию покупки векселей, при которой он становится собственником приобретенного товара — векселя и превращается в векселедержателя. При выдаче ссуды под залог векселя принятые в обеспечение ссуды векселя собственностью банка не являются, а передаются в качестве обеспечения задолженности, и банк в данном случае не становится векселедержателем;

- при осуществлении дисконтной операции клиент получает от банка полную сумму (валюту) векселей за вычетом лишь процентов но учету. Ссуда под залог векселей выдается лишь в размере 60 — 90% от номинальной стоимости векселя;

- при учете векселя клиент получает всю сумму одновременно или по мере необходимости. Возможность сокращения размера задолженности банку по ссудному счету под залог векселей путем погашения суммы долга за счет средств на расчетном счете создает клиенту условия для экономии при уплате процентов за пользование ссудой. При учете векселей такая возможность отсутствует;

- проценты за учет векселей удерживаются одновременно с дисконтированием, по ссудному счету — начисляются ежеквартально. Как правило, учетный процент существенно ниже ставки процента по банковским кредитам. Однако проценты по учету векселей взимаются исходя из срока векселя и в случае досрочного выкупа не возвращаются;

- существует различие в учете векселей банками. Так, при кредитовании под залог векселей суммы векселей, послуживших обеспечением ссуды, проходят по внебалансовым счетам и в общем балансе не отражаются. При учете векселей их сумма отражается в общем балансе.

К принимаемым в залог векселям банки предъявляют те же требований юридического и экономического порядка, что и к учитываемым.

При выдаче ссуд под залог векселей с простого ссудного счета объектом залога выступает каждый отдельный вексель как особая ценная бумага. Срок и размер ссуды прямо зависят от срока погашения данного векселя и его номинала.

В случае неисполнения собственником ссудного счета под залог векселей требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолженность по ссудному счету. Если денег от реализации векселей не хватает для погашения всей задолженности, то она может быть погашена за счет остатка средств на расчетном счете клиента в судебном порядке путем наложения взыскания на имущество заемщика.

Осуществление операций банка по выдаче вексельных кредитов (как в форме учета, так и под залог векселей) дает возможность банку прибыльно использовать денежные средства, которые он аккумулировал. Это обеспечивает также своевременность возврата денежных средств, так как векселя — наиболее надежные инструменты рынка ценных бумаг с точки зрения обеспечения. Кроме того, векселя как срочные обязательства имеют то преимущество, что срок их погашения заранее известен, и банк может рассчитывать на эти средства, планируя свои будущие вложения.

Векселедательский кредит

Таким кредитом пользуются предприятия, выступающие в роли покупателей, при нехватке оборотных средств для расчетов с поставщиками продукции, товаров, услуг и невозможности из-за дороговизны оформить в банке обычный денежный банковский кредит. В этом случае банк заключает с клиентом кредитный договор, в соответствии с которым заемщик в качестве кредита получит пакет собственных векселей банка-кредитора на общую сумму, указанную в договоре, выписанных банком на него.

Процентная ставка за векселедательский кредит устанавливается ниже ставки за обычный банковский кредит в связи с более низкой ликвидностью векселей по сравнению с деньгами.

Векселедательский кредит имеет определенные границы, поскольку банки при таком виде кредитования хотя и не используют свои кредитные ресурсы, но ограничены рамками норматива ликвидности, устанавливаемого ЦБ РФ для коммерческих банков, по выпуску собственных векселей, дабы не допустить необоснованного роста денежной массы в обращении.

Форфейтинговые и факторинговые операции с векселями

Форфейтинг представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца. Отличие форфейтинга от операции учета векселей заключается в том, что в данном случае покупатель-форфейтор отказывается от права регресса к продавцу. Все риски — и экономические, и политические — полностью переходят к форфейтору. Учетные ставки по этим операциям выше, чем по другим формам кредитования. Их размеры зависят от категории должника, валюты и сроков кредитования. С целью снижения валютного риска большинство форфейторов приобретают векселя только в устойчивых валютах. Валюта — наиболее частый объект форфейтинговых операций. Как правило, форфейтором приобретаются векселя со сроком от 6 месяцев до 5 лет и на довольно крупные суммы.

Форфейтинговые операции — это разовые операции, которые осуществляются в связи с куплей-продажей каждого отдельного векселя. Преимуществом форфейтинга является простота оформления сделки. Покупка векселей оформляется стандартным договором, где содержится точное описание сделки, сроки, издержки, гарантии и проч.

Вексель передается форфейтору (банку) путем индоссамента с оговоркой «оборота на продавца». При наступлении срока платежа вексель предъявляется должнику от имени форфейтора. В результате форфейтинговых операций поставщики-экспортеры получают возмещение стоимости отгруженных товаров (за минусом учетной ставки), не дожидаясь сроков платежа по выданным импортерам векселям. Кроме того, банки освобождаются от необходимости отслеживать сроки платежей по векселям и принимать меры по взысканию платежей по ним.

Факторинг — это приобретение банком, или так называемой фактор-компанией, денежных требований продавца (поставщика, экспортера) к покупателю (импортеру) с выплатой продавцу суммы долга немедленно либо в соответствии с его погашением покупателем. За выполнение этих операций банк (фактор-компания) берет определенные комиссионные. Обычно основная сумма долга выплачивается сразу, а меньшая часть — после погашения векселя покупателем. В этом отличие факторинга от учета векселей, где вексельная сумма уплачивается сразу. Больше здесь и участников: банк (фактор-компания), хозяйствующий субъект (продавец, он же клиент, уступающий банку или фактор-компании вексель) и должник. Факторинг выгоден всем участникам этой операции, но особенно продавцу, который получает средства сразу или в довольно короткие, определяемые договором, сроки. Факторинг перекладывает риск неплатежа по сделке и векселю на банк (фактор-компанию). Как и при учете векселей, собственником последних здесь становится банк (фактор-компания). Факторинг может быть полным и неполным. Последний означает, что банк (фактор-компания) берет на себя как минимум две из ниже названных функций: кредитование поставщика; осуществление учета требований к покупателям; предъявление к оплате денежных требований покупателем; страхование поставщика от неплатежеспособности покупателя. В Российской Федерации из-за финансово-денежной нестабильности, массовой неплатежеспособности предприятий-покупателей факторинг применяется редко.

Акцептный кредит

Акцепт векселя — это подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Из содержания переводного векселя следует, что обстоятельства по нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. В противном случае он остается для векселя посторонним лицом. Исходя из этого получатели денег по векселю могут заблаговременно, до наступления срока платежа, выяснить отношение плательщика к оплате векселя. Эта цель достигается путем предъявления векселя трассату с предложением его акцептовать и, следовательно, принять на себя обязательство произвести платеж.

Вместе с тем предъявление векселя к акцепту не является обязательным условием для тех случаев, когда векселедержатель уверен в состоятельности трассата и трассанта. Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и кончая моментом наступления срока платежа. Конкретные условия (предъявление к акцепту с назначением срока или без него, а также без акцепта) должны быть оговорены и датированы в векселе векселедателем и индоссантами. Вексель может быть предъявлен к акцепту и акцептован еще после наступления срока платежа, и трассат отвечает по нему так, как если бы он принял вексель до срока. Чаще всего вексель предъявляется к акцепту банками по адресу плательщика, совпадающему, как правило, с местом жительства. Трассат (плательщик) не имеет права требовать оставления у себя векселя для акцепта.

Плательщик может ограничить акцепт частью суммы. В остальной сумме вексель считается непринятым. Непринятым считается вексель в случаях:

- если по указанному адресу невозможно отыскать плательщика;

- несостоятельности плательщика;

- если в векселе указано «не акцептован», «не принят» и т.п.;

- если надпись об акцепте зачеркнута.

Векселя, акцептованные банком (банковские акцепты), широко применяются во внешнеторговых операциях. Акцепт банком срочных тратт, выставляемых на него экспортером или импортером, рассматривается как одна из форм банковского кредитования внешней торговли (акцептный кредит).

В Российской Федерации о сложившемся рынке банковских акцептов говорить преждевременно, поскольку операции купли-продажи акцептованных иностранными банками тратт пока носят единичный характер, а операции с траттами, акцептованными российскими банками, практически отсутствуют.

11.5. Консорциальные кредиты

Потребность российской промышленности в кредитах огромна. Финансирование деятельности реального производства, как текущее, так и инвестиционное, предъявляет высокие требования к капиталу. Банки с большим капиталом и так движутся в направлении среднесрочного кредитования промышленных проектов. Это в первую очередь Сбербанк, Внешторгбанк, Внешэкономбанк, а также ряд других крупных банков. Средние банки, а тем более мелкие, неспособны из-за недостаточности капитала самостоятельно обслуживать потребности рентабельных промышленных структур. Экономические итоги 2000 г. показали, что потребности платежеспособных заемщиков в совокупности выросли, а возможности банков по их финансированию остались прежними или даже уменьшились. Необходимость консорциальных кредитов обусловлена ограниченностью собственных средств коммерческих банков и сложностями привлечения кредитных ресурсов для долгосрочного кредитования. Возможности предоставления крупного долгосрочного кредита отдельным коммерческим банком ограничиваются нормативами банковской ликвидности, предельными размерами ссуд, предоставляемых одному заемщику.

Консорциальный кредит (в переводе с лат. consortium — участие) — это кредит, предоставляемый несколькими кредиторами, т.е. банковским консорциумом одному заемщику. Такие кредиты называются еще синдицированными (в переводе с греч. syndikos —- действующий сообща).

Банковский консорциум объединяет на определенный срок свои временно свободные финансовые средства с целью кредитования заемщика или объекта. Практика создания банковских консорциумов показывает, что это довольно стабильное объединение банков для осуществления консорциальных сделок, предусматривающее не только выполнение одной определенной операции, но и сотрудничество по целому комплексу направлений.

Преимущество консорциальных кредитов заключается в том, что они позволяют участвовать в престижной консорциальной сделке, наладить деловые контакты, найти новых партнеров. Так, в 1997 г. синдикат иностранных банков Америки, Азии и Европы после успешных переговоров подписал соглашение с Мосбизнесбанком о предоставлении консорциального кредита в размере 40 млн долл. сроком на 6 месяцев по ставке ЛИБОР плюс 4,75% годовых. Соглашение предусматривает для Мосбизнесбанка возможность продлевать кредит три раза — каждый раз на шестимесячный срок. Координатором кредита выступил лондонский «Bankers Trust International. Координаторы контролируют предоставление кредита, его использование и погашение.

Отношения, возникающие между банками-членами консорциума по поводу привлечения и использования кредитных ресурсов, учитываются при заключении консорциального договора между банками, в котором определяются цели создания консорциума, состав участников, консорциальное участие в кредитной сделке: доля ресурсов, обязанности и права участников консорциума. В консорциальном договоре отражаются финансовые условия консорциальной сделки. Предусматриваются возможные формы имущественной ответственности. При наступлении сроков погашения кредита заемщик возвращает кредиторам не только сумму долга и процент за кредит, но и возмещает издержки, связанные с организацией и осуществлением кредитной операции.

Заемщиками консорциальных кредитов могут быть любые предприятия, организации, а также банки и государство. Объектами консорциальных сделок являются товарные операции, операции на рынке ценных бумаг, на валютном рынке, при внедрении научно-технических разработок и т.д.

Условия кредитования определяются надежностью заемщика и финансируемого проекта, согласием других банков на участие в кредитовании, валютой ссуды, возможными рисками и методами их страхования. В зависимости от этих факторов определяется вид ссуды, процент за кредит, порядок предоставления кредита через консорциум. Кредитные отношения между консорциумом и заемщиком регулируются кредитным договором, содержащим основные экономические условия, обязанности и права сторон. В российской практике консорциальное кредитование регулируется рядом нормативных документен Банка России: Инструкцией № 1 «О порядке регулиронания деятельности кредитных организаций», где дается определение синдицированных и аналогичных им ссуд; определенная методология приводится и в Методических рекомендациях к положению «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)».

Консорциальные кредиты применяются в российской практике крайне редко из-за юридической неопределенности данного вопроса. Ответственность организаторов, платежного агента, механизмы формирования залогов и действий участников в случаях недобросовестного исполнения заемщиком обязательств — вот неполный перечень вопросов, на которые российская юридическая практика не дает ответов.

11.6. Долгосрочные кредиты

Долгосрочные кредиты играют особую роль в экономике страны. Они связаны с вложением средств в реальный сектор экономики и могут служить одним из главных источников повышения технического уровня производства, а отсюда и повышения конкурентоспособности выпускаемой продукции. В настоящее время долгосрочные кредиты не получили распространения в банковской практике. Объясняется это различными причинами:

- отсутствием соответствующих ресурсов для кредитования;

- высоким кредитным риском;

- несоблюдением принципов кредитования;

- неотработанностью границ долгосрочного кредита для действующих предприятий;

- неправильным выбором источников погашения кредита;

- несовершенным механизмом кредитования и др.

Опыт долгосрочного кредитования в СССР

В то же время следует отметить, что в нашей стране накоплен большой опыт предоставления долгосрочного кредита на затраты научно-технического прогресса. Свое начало он берет с 30-х годов. С J932 г. Госбанк СССР начал осуществлять кредитование затрат на механизацию производства, предоставляя кредиты на приобретение и установку оборудования для малой механизации со сроком окупаемости в течение года. В 1938 г. сфера использования кредита расширилась. Он стал выдаваться на приобретение и установку машин и оборудования, связанных с механизацией процессов труда и улучшением технологии производства. Вначале этот кредит выдавался только предприятиям пищевой промышленности, где затраты на рационализацию сопровождались большим экономическим эффектом и окупались в короткие сроки.

В годы Второй мировой войны и послевоенные годы (вплоть до 1951 г.) кредиты на механизацию производства развития не получают. В 1951 г. Госбанк вновь стал выдавать кредит на малую механизацию кроме предприятий пищевой промышленности также предприятиям легкой промышленности. С 1954 г. указанными ссудами стали пользоваться предприятия всех отраслей на срок до одного года при условии полной окупаемости затрат и погашения ссуд в течение этого срока за счет экономии, получаемой от осуществления мероприятий по механизации и улучшению технологии производства.

Однако предприятия тяжелой промышленности, имеющие длительный цикл производства и требующие на установку и монтаж оборудования значительно больше времени, чем отрасли легкой и пищевой промышленности, по-прежнему не имели возможности из-за малого срока кредита (один год) широко использовать его для покрытия затрат по техническому совершенствованию производства. Поэтому в середине 50-х годов был расширен крут кредитуемых объектов. Если раньше кредит выдавался главным образом на затраты по механизации и улучшению технологии производства, то теперь кредиты стали предоставляться на затраты по внедрению новой техники. Срок кредита был увеличен до двух лет.

В дальнейшем продолжалось совершенствование кредитного обслуживания народного хозяйства. Была принята новая инструкция N° 14 от 15 августа 1958 г. «О порядке кредитования затрат по внедрению новой техники, механизации и улучшению технологии производства, рационализации и интенсификации производственных процессов». Следует отметить, что введенный этой инструкцией механизм кредитования затрат по внедрению новой техники был достаточно обоснован и успешно применялся на практике. Его характеризуют многие положительные моменты, среди которых:

- возможность получении кредита не на одно, а на несколько мероприятий;

- тесная взаимосвязь источников погашения кредита с экономическими результатами от нрокредитованных мероприятий. Погашение кредита производилось за счет экономии от осуществления кредитуемых мероприятий. Это был важный стимулирующий элемент механизма кредитования, нацеленный на рациональное использование банковских ресурсов и высокую эффективность предоставленных кредитов;

- обязательное представление в составе документации на получение кредита расчета эффективности и окупаемости кредитуемых затрат. Этот расчет позволял наиболее точно определить действительный срок пользовании кредитом;

- выделение в качестве одного из ведущих направлений банковского контроля за эффективностью выданного кредита. Следовательно, банковский контроль был ориентирован на достижение реальных конечных результатов от использован ни банковского кредита.

Этой инструкцией был установлен предельный срок кредита — два года, а дли предприятий некоторых отраслей — три года.

В конце 50-х годов этап становления банковского кредита на затраты научно-технического прогресса (НТП) закончился и начались этапы его дальнейшего развития.

Условно можно выделить четыре этапа развития кредита на затраты НТП. Первый этап охватывает периоде конца 50-х годов до хозяйственной реформы 1966 г. Второй начался с 1966 г. и продолжался до периода коренной перестройки управления экономикой в нашей стране, т.е. до 1987 г. Третий период связан с началом перестройки банковской системы в России: с 1987 до 1990 г. Четвертый период берет свое начало с 1990 г., когда начался процесс формирования двухуровневой банковской системы в России, и продолжается до настоящего времени.

Основные итоги по каждому этапу были следующими. На первом этапе была расширена сфера кредитуемых затрат. Кредит стал выдаваться на затраты по приспособлению помещений, связанных с внедрением новой техники, на затраты по составлению проектно-сметной документации, на возмещение затрат по демонтажу, доставке и установке демонтированного или неиспользованного оборудования, полученного от других организаций. С 1964 г. кредиты на затраты по внедрению новой техники предоставляются на все мероприятия, связанные с техническим совершенствованием производства, осуществляемые сверх плана капитальных вложений и не связанные с новым строительством. Сроки кредита удлиняются до 3 лет (независимо от отрасли), а а отдельных случаях разрешалась выдача кредита до 5 лет.

Погашение кредита начали производить не только за счет экономии, образующейся в результате проведения мероприятий по техническому совершенствованию производства (как это было раньше), а также дополнительной прибыли, получаемой от сверхпланового выпуска продукции в связи с проведением указанных мероприятий.

На втором этапе кредиты на затраты по внедрению новой техники начали предоставляться при недостаточности у предприятия средств фонда развития производства на срок до 6 лет. Фонд развития производства стал источником погашения данного кредита.

Во второй половине 60-х годов роль кредита в осуществлении НТП продолжает повышаться. Если до сих пор сфера банковского кредита ограничивалась этапом внедрения новой техники, то банку предоставляется право оказывать предприятиям помощь в освоении ноной продукции и выпуске изделий повышенного качества. За счет банковского кредита стали проводиться затраты по научной организации труда. Более льготными становятся условия предоставления кредита: банк продолжает его выдачу даже при наличии просроченной задолженности по ссудам.

В 1968 г. принимается новая инструкция № 5 «О кредитовании затрат по внедрению новой техники, увеличению производства товаров народного потребления и улучшению культурно-бытового обслуживания населения». Эта инструкции вновь подтвердила прежнюю направленность кредита Госбанка на затраты в основные фонды, а именно на осуществление мероприятий, не предусмотренных государственным планом капитальных вложений.

В 70-е годы расширились источники финансирования затрат, обусловленных НТП. Наряду с традиционными источниками финансирования затрат — кредитом Госбанка, фондом разнития производства, фондом освоения новой техники — стали использоваться кредиты Стройбанка, а в ряде отраслей — средства единого фонда развития науки и техники и некоторые другие. Банковский кредит предоставлялся в первую очередь на завершение ранее начатых работ после полного использования соответствующих целевых фондов. Расширились объекты кредитования. Госбанк начал выдавать кредит на расходы будущих периодов, связанные с проведением работ по подготовке новых производств и освоению новых видов продукции (в том числе пусконаладочных работ), сверх финансовых источников, предназначенных на эту цель, сроком до 3 лет.

В качестве источника финансирования кредит использовался при создании новой продукции в машиностроении. С 1974 г. кредитуются затраты, связанные с производством новых видов машин и оборудования сроком изготовления более года. С 1975 г. финансирование государственных капитальных вложений на техническое перевооружение и реконструкцию действующих предприятий стало осуществляться за счет фонда развития производства, а в недостающей части — за счет кредитов банка.

С 1977 г. финансирование и долгосрочное кредитование государственных капитальных вложений на техническое перевооружение и реконструкцию действующих предприятий поручено Стройбанку. Госбанку предоставлено право кредитования сверхплановых капитальных вложений по техническому перевооружению и реконструкции. Одновременно в определенной степени этим правом был наделен и Стройбанк.

Расширилась сфера банковского кредитования. Кредит начал участвовать на всех стадиях инвестиционного цикла, связанных с реконструкцией и техническим перевооружением. Ссуды предоставлялись и на проектно-изыскательские работы, включая не только плановые, но и перспективные мероприятия.

80-е годы характеризуются дальнейшим развитием банковского кредита в осуществлении НТП. Произошли изменения в источниках финансирования указанных затрат. Взамен множества источников в министерствах был создан единый фонд развитии науки и техники. Создание этого фонда требовало расширения сферы банковского кредита. Госбанку разрешено было предоставлять производственным и научно-производственным объединениям кредит двух видов:

- на оплату работ, финансируемых за счет средств единого фонда развития науки и техники, если указанные работы выполняются в более короткие сроки, чем это предусмотрено планом;

- на осуществление высокоэффективных мероприятий по развитию науки и техники, не предусмотренных планом.

Долгосрочное кредитование НТП в период перестройки

В условиях коренной перестройки управления экономикой в нашей стране с 1987 г. начался новый, третий этап развития банковского кредита на пели научно-технического прогресса. Известно, что в этот период произошла и перестройка банковской системы. В результате была создана система новых банков — Промстройбанк СССР, Агропромбанк СССР, Жилсопбанк СССР, Сбербанк СССР, Внешэкономбанк СССР. Однако эти банки подчинялись централизованной системе управления ресурсами, работали строго по инструкциям, а поэтому не могли адаптировать свою деятельность к решению экономических проблем, в том числе в сфере НТП. Стали появляться коммерческие банки. Многие учреждения специализированных банков самостоятельно реорганизовывались в коммерческие. Этот процесс проходил при отсутствии законодательной, правовой базы. И только 2 декабря 1990 г. был принят Закон «О банках и банковской деятельности». Этот период явился началом четвертого этапа развития кредита на затраты НТП. Он продолжается до настоящего времени. На данном этапе поставлена задача повышения роли кредита в развитии реального сектора экономики, особенно в повышении технического уровня производства. Чтобы найти правильные пути повышения роли кредита, необходимо опираться на имеющийся опыт. Именно с этих позиций и рассмотрена история развития банковского кредита на затраты НТП на примере ведущей отрасли народного хозяйства — промышленности. Это позволило выделить основные тенденции развития банковского кредита на затраты НТП. В развитии объектов кредитования выделились две тенденции:

- расширение круга объектов кредитования;

- укрупнение объектов кредитования и переход к комплексному кредитованию общей потребности в заемных средствах на затраты НТП.

Эти тенденции свидетельствуют о том, что в сфере НТП правомерно сочетание конкретных, порой очень детализированных объектов кредитования с укрупненными, включающими в себя необходимую потребность в заемных средствах на отдельных или всех этапах научно-технического прогресса. Выбор соответствующих объектов кредитования зависит от многих факторов: состояния экономики и финансовых возможностей отдельных отраслей и промышленности в целом, развития НТП, его темпов и особенностей на различных этапах, возможностей банковской системы и др. В то же время развитие Объектов Кредитования свидетельствует о том, что кредит целесообразно ориентировать на решение конкретных экономических задач в области НТП. В этом случае появляется возможность банковского воздействия через систему кредитования на успешное решение этих задач. Когда же с помощью банковского кредита происходит удовлетворение всей дополнительной потребности в заемных средствах на затраты НТП, без учета конкретного целевого направления кредита, то это воздействие существенно ослабляется. В результате кредит может быть использован с меньшей отдачей или не по назначению, что приведет к уменьшению или даже потере его роли в решении задачи ускорения НТП. Как известно, эти негативные тенденции в практике использования кредита уже имели место. Поэтому стоит задача умелого сочетания конкретных и комплексных объектов кредитования.

В нашей стране шло постепенное расширение отраслевой сферы использования кредита на затраты НТП. Длительное время он предназначался для выполнения локальных задач в отдельных отраслях. В дальнейшем с помощью кредита решаются общеэкономические задачи во всех отраслях промышленности. Главной стала задача ускорения НТП. Постановка этой задачи определила и новые тенденции в развитии кредита, главная из которых — повышение роли кредита в ускорении НТП. В этих целях проводился отбор мероприятий для кредитования, осуществлялось приоритетное кредитование мероприятий, позволяющих повысить производительность труда, снизить трудоемкость и материалоемкость производимой продукции, повысить ее качество.

Кроме того, к тенденциям, определяемым процессами ускорения НТП, относятся:

- использование экономических нормативов при кредитовании на затраты НТП;

- укрепление планомерности в организации кредитования на затраты НТП;

- связь источников погашения кредита с конечными экономическими результатами от прокредитованных мероприятий.

Сложившиеся тенденции свидетельствуют о многих положительных моментах в развитии кредитования, направленных на успешное решение поставленных перед ним задач. К ним можно отнести: увязку кредитуемых объектов с планами технического развития предприятий; использование при определении срока кредита различных экономических нормативов — нормативных (плановых) сроков осуществления, освоения и окупаемости вводимых мощностей. Однако были выявлены и некоторые негативные моменты, наиболее существенный из которых — ослабление связи источников погашения кредита с конечными экономическими результатами от прокредитованных мероприятий. Это выразилось в переходе от единого источника погашения кредита — прибыли (экономии) от прокредитованных мероприятий — вначале к множественности источников — фонду развития производства, общей прибыли предприятия, амортизационным отчислениям и другим, а затем — к фонду развития производства, науки и техники как главному источнику погашения кредита на техническое перевооружение и реконструкцию действующих предприятий. Такое положение не ориентирует предприятия на получение запланированных накоплений от прокредитованных мероприятий, поскольку они не направляются непосредственно на погашение данного кредита, что в конечном итоге отрицательно сказывается и на эффективности кредита.

Особый интерес для практики кредитования на современном этапе представляют тенденции, определяемые развитием хозяйственной самостоятельности предприятий.

Среди них:

- упрощение порядка выдачи кредита;

- расширение прав руководителей предприятий по утверждению технико-экономической документации, необходимой для получения банковского кредита;

- переход от детального предварительного контроля за направлением заемных средств и целесообразностью предоставления кредита к контролю по конечным результатам использования кредита;

- развитие комплексного контроля за соблюдением принципов кредитования при выдаче кредита на затраты производства;

- дифференциация условий выдачи ссуд;

- зачет собственных финансовых ресурсов при определении границы кредита.

Необходимо отметить, что в целом направленность названных тенденций положительна, поскольку система кредитования развивалась, учитывая новые моменты в развитии хозяйственной самостоятельности предприятий.

Коммерческим банкам России в своей практической деятельности при кредитовании затрат на осуществление НТП необходимо избегать недостатков, которые имели место в банковской практике.

Особенность деятельности коммерческих банков состоит в том, что они сами разрабатывают механизм кредитования, а не работают, как это было раньше, по единым инструкциям. Такое положение требует особой ответственности коммерческих банков, высокого профессионализма банковских кадров, с тем чтобы выработать надежный механизм кредитования. Работая над его созданием, нельзя забывать, что есть общие, основополагающие подходы, которые необходимо учитывать. Прежде всего это касается определения границы кредита на затраты НТП. Она предусматривает правильный выбор объектов кредитования, т.е. возможных кредитуемых затрат, которые должны удовлетворять принципам кредитования и обеспечивать формирование реальных источников возврата кредита. К таким источникам относится га дополнительная прибыль (экономия), которая будет получена от прокредитованных мероприятий. Чтобы данный источник стал реальным, необходима систематическая работа как в банках, так и на предприятиях по аначизу экономической эффективности кредита на затраты НТП. В составе документов, которые необходимо представить в банк для получения кредита на затраты НТП, обязательно должны быть: смета затрат, расчет экономической эффективности и окупаемости затрат, расчет сроков погашения кредита. После решения вопроса о возможности предоставления кредита заключается кредитный договор.

Особое внимание следует обратить на правильное определение предельного срока кредита. Он складывается из трех частей: времени работ на кредитуемом объекте, времени освоения и срока окупаемости затрат. Типичной ошибкой при определении этого срока на практике был недоучет в составе предельного срока кредита времени (периода) освоения. В результате погашение кредита начиналась сразу после ввода кредитуемого объекта в эксплуатацию, т.е. по существу в период освоения объекта, доведения его до проектной мощности, когда ожидаемый экономический эффект еще не может быть получен, а следовательно, еще нет реальных источников возврата кредита. В данном случае возможно нарушение границ кредита.

При выдаче долгосрочного кредита коммерческие банки должны проводить контроль за целевым использованием кредита, а также получением запланированного экономического эффекта. Причинами неполучения запланированного экономического эффекта могут быть:

- неточное определение размера планового экономического эффекта;

- прекращение начатых работ;

- использование внедренной техники не на полную мощность;

- изменение технологии в процессе проведения работ;

- несвоевременный ввод объектов в эксплуатацию;

- ценностные факторы (когда происходит замена одного сырья для производства продукции другим, более дорогим);

- нецелевое использование кредита.

Основная задача, которая сейчас стоит перед коммерческими банками, заключается в повышении роли кредита в ускорении НТП. На ее снижение могут повлиять следующие недостатки в практике использования кредита:

- несовершенство расчетов эффективности и окупаемости затрат, составляемых по кредитуемым объектам, что приводит к неправильному установлению общего срока пользования кредитом и периода его погашения;

- неудовлетворительный уровень экономической работы по анализу фактического экономического эффекта на предприятиях. В результате вовремя не принимаются меры к устранению причин, ведущих к снижению запланированного экономического эффекта, что приводит в отдельные периоды к отсутствию реальных источников возврата кредита;

- необоснованное установление предприятиями размера и срока кредита;

- недоучет возможностей погашения кредита за счет прибыли (экономии) от прокредитованных мероприятий, что создает определенные границы для использования заемных средств;

- нарушение правил пользования кредитом, приводящее к прекращению кредитования и досрочному взысканию ранее выданных ссуд;

- отсутствие необходимой подготовки к проведению намеченных мероприятий, которая создавала бы условия для полного использования вновь введенных мощностей;

- несвоевременное и некачественное составление проектно-сметной документации, приводящее к срыву графика проведения работ и трудностям с материально-техническим обеспечением кредитуемых объектов;

- недостатки в материально-техническом обеспечении кредитуемых объектов.

Наличие отмеченных недостатков требует усиления банковского контроля как на стадии разрешения выдачи кредита (предварительный контроль), так и на стадии использования кредита (последующий контроль).

Предварительный контроль должен проводиться в следующих направлениях:

- за соответствием намечаемых мероприятий объектам кредитования, а также перспективам развития предприятия;

- за наличием источников погашения кредита;

- за обоснованностью расчетов экономической эффективности и окупаемости кредитуемых объектов.

Осуществить этот контроль можно на основе той документации, которую представляет в банк предприятие для получения кредита. В случае необходимости банк может потребовать представления дополнительной информации. Последующий банковский контроль должен быть сосредоточен на эффективности кредита и использовании права на кредит.

11.7. Межбанковские кредиты

Межбанковский кредит (МБК) занимает своеобразное место в системе кредитных отношений и имеет значительное влияние на развитие банковской системы в целом. Система межбанковского кредитования, аналогично современной банковской системе России, имеет два уровня. Первый из них отражает движение средств между Банком России и коммерческими банками, второй — между коммерческими банками. Нормальное функционирование межбанковского кредитования является одним из непременных условий устойчивости банковской системы.

Сущность межбанковских кредитов

Специфика проведения операций банка по привлечению и размещению средств предполагает, что все банки периодически могут иметь как излишек, так и недостаток кредитных ресурсов. Межбанковское кредитование представляет собой крупный сегмент финансового рынка, где организуется купля-продажа кредитных ресурсов в виде межбанковских кредитов и межбанковских депозитов.

Основной характеристикой МБК является перераспределение ресурсов между субъектами кредита, которыми в данном случае выступают банки. Кроме субъектов кредита, сущность МБК определяется его элементами — банковскими ресурсами и залоговой стоимостью; характером движения МБК, который представляет собой платный обмен ресурсами и залоговой стоимостью; направлениями движения при выдаче МБК и его погашении. В общем виде сущность МБК — это обмен кредитной и залоговой формами стоимости между банком-кредитором и банком-заемщиком.

Фундаментальное свойство МБК определяется его сущностью и заключается в платной обмениваемости ссуженной стоимости на залоговую стоимость. Функциональные свойства МБК заключаются в расширении ресурсной базы для кредитования отраслей производства, ускорении процесса мультипликации кредита, перераспределении банковских ресурсов между сегментами финансового рынка.

Использование МБК в целях расширения ресурсной базы для кредитования отраслей материального производства в настоящее время не имеет широкого распространения, что объясняется прежде всего краткосрочностью привлечения межбанковских ссуд, не согласующейся со сроками размещения средств в реальный сектор экономики, и недостаточной развитостью механизма гарантирования возврата ссуд.

Свойство МБК ускорять мультипликацию кредита, напротив, только усиливается короткими и сверхкороткими сроками предоставления межбанковских ссуд и, в свою очередь, приводит к серьезной зависимости функционирования банковской системы от стабильности рынка МБК. Возникший в одном месте неплатеж быстро распространяется по всей цепи взаимосвязанных банков и их клиентов, что при значительном объеме межбанковских кредитных вложений может привести к тяжелым последствиям.

Опыт развития банковской системы страны в последнее десятилетие подтверждает, что кризисная ситуация в банковской системе начинается прежде всего именно со сферы межбанковского кредитования и обладает высокой скоростью распространения. Значительное расширение объемов межбанковского кредитования на этапе экономического роста приводит к большой зависимости банков от данного вида заемных средств. Резкое сокращение (вплоть до полного разрушения) рынка МБК в результате неплатежей, разрыва доверительных отношений и ухода с рынка наиболее крупных банков вызывает частичный кризис банковской системы, выражающийся в приостановлении платежей по счетам предприятий и организаций, приостановлении и прекращении выплат по вкладам и депозитам, что провоцирует массовые волнения вкладчиков и значительный рост предъявляемых с их стороны требований в отношении исполнения обязательств. Массовый отток вкладов серьезно ухудшает состояние ресурсной базы банков и негативно отражается на активных операциях, причем наиболее страдает кредитование реального сектора экономики, поскольку при отсутствии достаточно диверсифицированной и устойчивой ресурсной базы на фоне нестабильного состояния экономики и возрастающего объема неплатежей риск вложений в средне- и долгосрочные операции слишком велик. В этих условиях при отсутствии возможности оказания достаточной кредитной помощи коммерческим банкам со стороны Банка России частичный кризис банковской системы имеет все предпосылки для перерастания в системный.

Свойство перераспределения банковских ресурсов между сегментами финансового рынка корреспондирует со свойствами МБК по снижению риска несбалансированной ликвидности и повышению платежеспособности банков-заемщиков. МБК является самым оперативным источником средств для поддержания текущей платежной позиции и ликвидности банка.

Развитие МБК в России

Возникновение межбанковского кредита в России можно отнести к 1989 г. В конце 1989 г. начали появляться первые фирмы, оказывающие услуги на кредитном рынке, одна из них — созданная при Московском банковском союзе фирма «Ресурс», ориентированная на оказание помощи в получении кредитов.

До 1991 г. на рынке МБК наблюдалось преобладание заявок на приобретение над заявками на размещение средств, которые практически отсутствовали. Сложившаяся ситуация сдерживала развитие рынка МБК. Начало активной торговли кредитными ресурсами относится к 1991 г. Становлению свободного рынка МБК способствовали аукционы денежных средств, которые начали проводить Московская международная и Московская центральная фондовые биржи. В середине 90-х годов создаются объединение «Оргбанк» и Межбанковский финансовый дом, также специализирующиеся на рынке МБК посредством аукционной формы проведения торгов.

Правила по размещению денежных ресурсов, разработанные Московской центральной фондовой биржей, были взяты за основу при проведении кредитных аукционов. Согласно этим правилам, продажа ресурсов могла осуществляться как юридическими, так и физическими лицами, а в качестве заемщиков могли выступать только банки или другие кредитные учреждения, которые вправе принимать вклады, причем заемщики были обязаны предоставить для участия в аукционе заключение аудиторов о своей кредитоспособности. Потенциальные заемщики и кредиторы, желающие принять участие в аукционе, должны были в обязательном порядке подать заявку, в которой указывалась сумма средств к размещению или приобретению, срок, желаемая процентная ставка, особые условия, доверенные лица с правом подписи документов. Конкретная сумма, срок и процентная ставка размещения определялись в результате торгов. При совпадении интересов покупателя и продавца заполнялось свидетельство об аукционной сделке, являющееся основанием для заключения договора о предоставлении (размещении) МБК.

Низкая периодичность проведения аукционов (один раз в неделю) создавала определенные сложности у банков-участников в условиях быстро меняющейся конъюнктуры рынка. Для решения этой проблемы начали создаваться кредитные магазины, где появилась возможность ежедневного выставления заявок на покупку и продажу ресурсов. Ужесточение политики ЦБ РФ в 1992 — 1994 гг., проявившееся прежде всего вроете ставки рефинансирования и норм отчислений в обязательные резервы, повлекло за собой рост спроса на дополнительные кредитные ресурсы в виде МБК, поскольку эти средства исключались из расчета суммы средств, подлежащих обязательному резервированию. Это время отмечалось значительным ростом рынка межбанковского кредитования, явившегося существе иным дополнительным ресурсом прежде всего для банков, недостаточно наладивших работу по привлечению средств в депозиты юридических и физических лиц.

Активизация рынка государственных ценных бумаги 1993-1994 гг. привела к значительному росту интереса коммерческих банков к коротким и сверхкоротким межбанковским кредитам (сроком от 1 до 7 дней). В этот период МБК становится практически единственным источником быстрого привлечения ресурсов в целях расширения операций на рынке ценных бумаг, а также для поддержания платежной позиции и те кушей ликвидности банков. Основой рынка краткосрочных МБК стал Кассовый союз, распавшийся в короткий срок из-за непродуман мости системы возврата долгов. Его место занял целый ряд банков, поскольку потребности рынка в краткосрочных кредитных ресурсах продолжали расти.

К середине 1996 г. однодневные сделки составляли более 90% общего оборота рынка МБК. Одновременно с ростом потребности в краткосрочных средствах значительно росла и их стоимость. Несмотря на это, краткосрочные МБК оставались в целом достаточно недорогим видом кредитных ресурсов, что объясняло их привлекательность. Мобильность этих средств была удобна не только заемщикам, но и кредиторам, которые могли более оперативно реагировать на конъюнктуру рынка и размещать временно свободные средства на выгодных условиях.

Параллельно с рынком рублевых МБК с 1994 г. началось формирование рынка краткосрочных межбанковских валютных кредитов и депозитов, чему способствовало использование банками системы «Reulers Dealing», сокращающей временные издержки на организацию предоставления средств. Ведущие позиции на рынке валютных депозитов занимали банки «Империал», Инкомбанк, Уникомбанк, «Менатеп», «Российский кредит», «Деловая Россия», «Возрождение» и др. Спрос на валютные МБК был обусловлен значительно более низкими процентными ставками по сравнению со стоимостью рублевых ресурсов и высокой доходностью импортных операций в условиях действующего в то время валютного коридора. Во втором полугодии 1994 г. доходы, получаемые банками в результате роста курса доллара в два раза, превышали проценты посуточным кредитам. После изменения валютной политики правительства межбанковские кредиты привлекались банками главным образом для операций с ГКО. Перепродажа приобретенных облигаций на следующих вторичных торгах могла приносить доход с учетом налоговых льгот до 800% годовых.

На стадии становления рынок МБК в России имел ряд характерных особенностей. Рынок начал функционировать, не имея законодательной базы, единых правил, при отсутствии отработанных технологий и процедур проведения операций; не предусматривалось лицензирование операций межбанковского кредитования Центральным банком РФ, не были созданы аналитические службы, обеспечивающие сопровождение сделок на рынке МБК. Кроме того, не был разработан механизм гарантирования возврата ссуд и материальной ответственности участников рынка в случае их неплатежеспособности, что Обусловило большое количество невозвратов средств. Отсутствие взаимосвязи рынка МБК с валютным рынком и рынком ГКО повлекло за собой практически бесконтрольный перелив ресурсов между ними. В зависимости от текущей конъюнктуры свободные денежные средства банков перебрасывались с одного сегмента рынка на другой, и повышение доходности операций на одном рынке сразу вызывало их понижение на другом.

Использовавшиеся на стадии становления рынка МБК процентные ставки по ссудам (ставки рефинансирования, аукционные и неаукционные ставки, ставки кредитных магазинов) недостаточно полно отражали стоимость МБК, зависящую от общего состояния и структуры рынка МБК, соотношения спроса и предложения ресурсов, состояния валютного рынка, рынка государственных ценных бумаг, инфляционных процессов в экономике. С развитием рынка МБК появилась необходимость создания унифицированной системы показателей, характеризующих его состояние. С этой целью в середине 1994 г. рядом крупнейших банков России и информационно-аналитических агентств были утверждены следующие ставки:

- MIBOR (Moskow Interbank Offered Rate) — объявленная ставка по предоставлению кредитов;

- MIBID (Moskow Interbank Bid) — объявленная ставка по привлечению кредитов;

- MIACR (Mobkow Interbank Aktual Credit Rate) — фактическая ставка по предоставлению кредитов.