Тема 1. Учет в системе управления предприятием

1.1. Понятие предприятия

Экономика (от гр. oikos — дом, хозяйство + nomos — правило, закон; букв, правила ведения хозяйства) — наука о хозяйстве, способах его ведения, отношениях между людьми, возникающих в процессе производства и обмена товаров, закономерностях протекания хозяйственных процессов.

Основным звеном экономики как формы организации производства является предприятие.

Предприятие (англ. enterprise, firm) — самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие имеет право заниматься любым видом экономической деятельности, не запрещенным законодательством и отвечающим целям, предусмотренным уставом предприятия, при этом его задачи определяются интересами владельца, размером капитала, состоянием рынка, ситуацией внутри предприятия.

Предприятие имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием. Наличие баланса выражает и в определенной степени обеспечивает имущественное обособление и организацию имущественной самостоятельности юридического лица, так как в нем отражаются все его имущество, поступления, затраты, активы и пассивы.

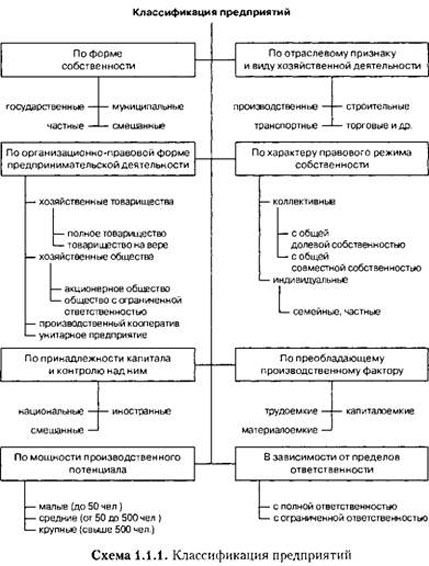

Организационно-правовая структура предприятия зависит от формы собственности, масштаба предприятия, формирования его капитала, характера соединения и соподчинения составных частей предприятия (схема 1.1.1).

1.2. Виды хозяйственного учета

Управление — это сознательное воздействие человека на объекты, процессы и участвующих в них людей, осуществляемое в целях придания определенной направленности экономической деятельности для получения желаемых результатов.

Управление деятельностью организации является сложным и многогранным процессом, комплексность которого обеспечивает формирование разнообразной информации для разработки управленческих решений. Механизм управления должен решать задачи, стоящие перед предприятием, при этом необходимым условием эффективной деятельности предприятия является рациональное построение организационной и производственной структуры управления. На структуру управления влияет значительное число факторов, к важнейшим из которых относятся отраслевая принадлежность, масштаб и номенклатура производства, особенности применяемых технологических процессов, уровень специализации и кооперирования предприятия.

В системе внутреннего управления любого предприятия решающим звеном является учет, который обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления. При организации взаимодействия управления и учета следует исходить из того, что система управления является ведущим, а система учета — обеспечивающим звеном.

Учет представляет собой вид деятельности, предметом которой является информация. Он устанавливает наличие хозяйственной деятельности, измеряет и регистрирует ее количественные и качественные результаты. Цель учета — упорядочение информационных потоков для эффективного использования информации в управленческих решениях и сохранение ее для архива.

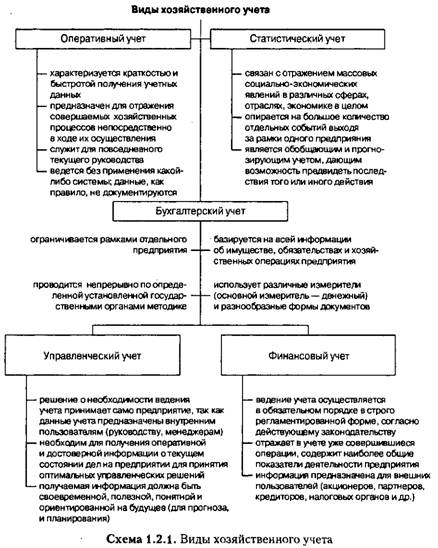

Предприятия в соответствии с требованиями современной практики хозяйствования ведут оперативный, статистический и бухгалтерский учет. При этом важнейшим фактором, обеспечивающим единство этой системы, является первичный учет как источник данных для последующего накапливания, систематизации и обобщения их в соответствии с задачами, требованиями и методологией каждого вида учета (схема 1.2.1).

Оперативный учет — разновидность учета, связанная с наблюдением за ходом производственных процессов и хозяйственной деятельности, заключающаяся в сборе и регистрации данных, необходимых для оперативного управления, статистического и бухгалтерского учета. Он непостоянен во времени, т.е. ведется по мере необходимости. Оперативный учет осуществляется на местах производства работ, выполнения различных хозяйственных функций (отдел, склад), основан на данных первичных документов (нарядов, табелей, накладных, путевых листов и т.д.) и поэтому его сведения ограничиваются рамками предприятия. Данные оперативного учета используются для ежедневного контроля и руководства предприятием (явки на работу, учет реализации и наличия товарных запасов) и могут быть получены по телефону, телетайпу, в устной беседе.

На основе данных оперативного учета, который ведется в разных функциональных подразделениях организации (в отделе кадров, отделе труда и заработной платы и т.д.), составляется статистическая отчетность, включающая множество различных форм по тем или иным аспектам финансово-хозяйственной деятельности предприятия.

Статистический учет — учет, основанный на методах статистики, предусматривающий создание системы сбора, анализа, накопления информации, выявления тенденций, позволяющих предвидеть последствия того или иного действия. Как способ отражения деятельности организации статистический учет служит для практического руководства и контроля хозяйственной деятельности предприятия.

Бухгалтерский учет — это производимое на основе хозяйственной документации сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности предприятия в денежном выражении. Через систему бухгалтерского учета проходят все факты хозяйственной жизни предприятия, создающие поток экономической информации для целей управления, контроля, анализа и планирования хозяйственной деятельности. Информация, формируемая в бухгалтерском учете, используется для составления управленческой и статистической отчетности, а также отчетности перед надзорными органами. Кроме того, на основе информации, формируемой в бухгалтерском учете путем корректировки ее по правилам налогового законодательства, составляется налоговая отчетность (предназначенная для фискальных целей и обязательная для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством).

Информация, формируемая в бухгалтерском учете, должна быть полезной пользователям, уместной с точки зрения заинтересованных пользователей (если наличие или отсутствие ее оказывает или способно оказать влияние на решения этих пользователей), существенной (информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей), надежной (должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится), нейтральной (свободной от односторонности), полной (схема 1.2.2).

Однако для управленческих решений данных бухгалтерского учета бывает недостаточно. Современному предприятию в условиях жесткой конкуренции необходимо эффективное использование финансовых, материальных, людских ресурсов. Для организации действенной системы управления бизнесом возникает необходимость в управленческом учете, поэтому бухгалтерский учет подразделяют на две подсистемы — финансовый и управленческий учет.

Управленческий учет — внутреннее дело каждого предприятия, он необходим для получения оперативной и достоверной информации о текущем состоянии дел на предприятии и предназначен для того, чтобы помогать руководству принимать верные решения и просчитывать экономические последствия этих решений. В управленческом учете формируется прогнозная и плановая информация, основанная на анализе хозяйственной деятельности предприятия. При этом основой системы управленческого учета является учет затрат: сбор и группировка затрат, распределение их по объектам учета (единица продукции, центр затрат и т.п.). Данные управленческого учета предназначены для внутреннего использования (для руководства и другого управленческого персонала предприятия), составляют коммерческую тайну и не подлежат оглашению. Отличительными особенностями управленческого учета являются полезность, своевременность и понятность получаемой информации. В отличие от финансового учета информация, формируемая в управленческом учете, должна быть более подробной, регулярной, четкой и ориентированной на будущее.

Финансовый учет предоставляет учетную информацию о результатах деятельности организации ее внешним пользователям: акционерам, партнерам, кредиторам, налоговым и статистическим органам, банкам, осуществляющим финансирование, и т.д. С этих позиций данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются наиболее общие показатели деятельности предприятия. Ведение финансового учета осуществляется в обязательном порядке и в строго регламентированной форме согласно действующему законодательству. Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность, объективность и выделение в качестве главного объекта анализа деятельность организации в целом.

Раздельное ведение финансового и управленческого учета не означает, что они существуют независимо друг от друга. Так, в управленческом учете используются данные финансовой отчетности, а управленческий учет позволяет рассчитать такие важные показатели финансового учета, как себестоимость, остатки готовой продукции и др.

Для ведения учета и описания различных процессов, происходящих на предприятии, приняты три вида измерителей (схема 1.2.3).

Натуральные измерители (килограммы, метры, штуки и др.) необходимы ори учете материальных запасов, основных средств, готовой продукции и др. С помощью натуральных измерителей осуществляется контроль за сохранностью различных форм собственности. Трудовые измерители (минуты, часы, дни) позволяют определить затраченное время и труд. На их основе нормируются задания, начисляется заработная плата, рассчитывается производительность труда. Денежный измеритель — обобщающий, так как через рубли (или другую валюту) определяются объем имущественных прав предприятия, его затраты, ранее выраженные в натуральных и трудовых измерителях, составляются сметы, производственные задания, отчеты и балансы.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.