Тема 10. Учет труда и его оплаты

Труд является важнейшим элементом издержек производства и обращения, поэтому учет труда и его оплаты занимает одно из центральных мест в системе бухгалтерского учета предприятия.

Установление такого уровня заработной платы работников, который будет способствовать прибыльности предприятия, включая при этом меры по повышению производительности труда и снижению оборота рабочей силы, относится к одной из главных задач кадровой политики коммерческого предприятия.

Общим принципом рыночной экономики является договорное определение условий оплаты труда. При этом трудовые доходы каждого работника определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

К основным задачам бухгалтерского учета труда и заработной платы относятся следующие:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

- своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды;

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности.

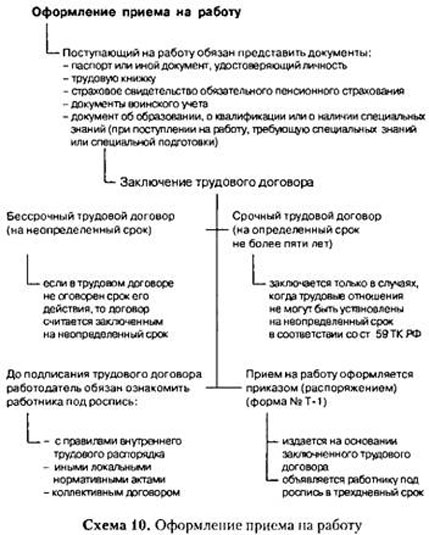

Для того чтобы выполнять все эти задачи, бухгалтер должен знать положения трудового законодательства, касающиеся приема на работу, оформления трудовых либо гражданско-правовых договоров с работниками, порядок составления и использования документов по учету личного состава.

Основным сборником законодательных актов, содержащих нормы трудового права, который регулирует трудовые отношения работников и работодателей, является Трудовой кодекс РФ (далее — ТК РФ).

Трудовые отношения — это отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором (схема 10).

10.1. Документы по учету труда и его оплаты

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса — специальный работник, назначенный руководителем предприятия, либо эти функции возлагаются на бухгалтера.

Для учета кадров, начисления и выплаты заработной платы используют унифицированные формы первичных документов, утв. Постановлением Госкомстата РФ от 05.01.2004 № 1.

| Номер унифицированной формы | Наименование формы |

| По учету кадров | |

| T-1 | Приказ (распоряжение) о приеме работника на работу |

| Т-1а | Приказ (распоряжение) о приеме работников на работу |

| T-2 | Личная карточка работника |

| Т-2ГС (МС) | Личная карточка государственного (муниципального) служащего |

| Т-3 | Штатное расписание |

| Т-4 | Учетная карточка научного, научно-педагогического работника |

| Т-5 | Приказ (распоряжение) о переводе работника на другую работу |

| Т-5а | Приказ (распоряжение) о переводе работников на другую работу |

| Т-6 | Приказ (распоряжение) о предоставлении отпуска работнику |

| Т-6а | Приказ (распоряжение) о предоставлении отпуска работникам |

| T-7 | График отпусков |

| Т-8 | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-8а | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

| Т-11 | Приказ (распоряжение) о поощрении работника |

| Т-11а | Приказ (распоряжение) о поощрении работников |

| По учету рабочего времени и расчетов с персоналом по оплате труда | |

| Т-12 | Табель учета рабочего времени и расчета оплаты труда |

| Т-13 | Табель учета рабочего времени |

| Т-49 | Расчетно-платежная ведомость |

| Т-51 | Расчетная ведомость |

| Т-53 | Платежная ведомость |

| Т-53а | Журнал регистрации платежных ведомостей |

| Т-54 | Лицевой счет |

| Т-54а | Лицевой счет (свт) |

| Т-60 | Записка-расчет о предоставлении отпуска работнику |

| Т-61 | Записка-расчет при прекращении (расторжении) трудового договора работником (увольнении) |

| Т-73 | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

По данным первичных документов ведется оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих, составляется отчетность, используемая для управления и контроля за соблюдением штатной и финансовой дисциплины.

Для оформления структуры, штатного состава и штатной численности организации применяется форма № Т-3 «Штатное расписание», которая содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Штатное расписание утверждается приказом (распоряжением) руководителя организации (уполномоченного им лица). Изменения в штатное расписание также вносятся в соответствии с приказом (распоряжением) руководителя организации (уполномоченного им лица).

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода работника на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течение одного-двух лет.

10.2. Организация оплаты труда

Рабочее время

Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с Трудовым кодексом и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени (ст. 91 ТК РФ).

К иным периодам, обозначенным в ст. 91 ТК РФ, относят подготовительно-заключительные мероприятия (подготовка рабочего места, получение наряда, получение и подготовка материалов, инструментов, ознакомление с технической документацией, подготовка и уборка рабочего места, сдача готовой продукции и т.п.), предусмотренные технологией и организацией труда.

Виды рабочего времени в зависимости от продолжительности приведены на схеме 10.2.1.

Нормальная продолжительность рабочего времени работников не может превышать 40 ч в неделю (ст. 91 ТК РФ). Эта норма определена ТК РФ в качестве исходной, и именно исходя из этого общеустановленного правила должна исчисляться меньшая норма рабочего времени, предусмотренная для некоторых категорий работников. Кроме того, производной от этой нормы является продолжительность рабочего времени за другие периоды: день, месяц, квартал, год. Продолжительность рабочей недели, рабочего дня и количества рабочих дней в определенном календарном периоде исчисляется расчетным путем.

Эта общая норма должна выполняться сторонами трудового договора независимо от формы собственности организации, где осуществляются трудовые отношения.

В соответствии с действующим порядком норма рабочего времени на определенные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из следующей продолжительности ежедневной работы (смены):

- при 40-часовой рабочей неделе — 8 ч;

- при продолжительности рабочей недели менее 40 ч — количество часов, получаемое в результате деления установленной продолжительности рабочей недели на пять дней.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха. Согласно ст. 95 ТК РФ, продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

В соответствии со ст. 112 ТК РФ при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день. Перенос выходных дней, совпадающих с праздничными днями, осуществляется в организациях, применяющих различные режимы труда и отдыха, при которых работа в праздничные дни не производится. Это в равной степени относится к режимам работы как с постоянными, фиксированными по дням недели, выходными днями, так и со скользящими днями отдыха. Например, шестидневная рабочая неделя с выходным днем в воскресенье, пятидневная рабочая неделя с выходными днями в субботу и воскресенье, воскресенье и понедельник; трехбригадный график сменности со скользящими днями отдыха со значительным сокращением ночных смен — так называемый «вановский график, и др.

Пример. В феврале 2007 г. при пятидневной рабочей неделе с двумя выходными днями 19 рабочих дней и 9 выходных дней, в том числе один праздничный нерабочий день — 23 февраля, 22 февраля — предпраздничный рабочий день в который рабочее время сокращено на один час.

Норма рабочего времени в феврале 2007 г. составляет:

при 40-часовой рабочей педеле — 151 ч

(8 ч · 19 дней — 1 ч);

при 36-часовой рабочей неделе — 135,8 ч

(36 ч / 5 дней · 19 дней — 1 ч);

при 24-часовой рабочей неделе — 90,2 ч

(24 ч / 5 дней · 19 дней — 1 ч).

2007 г. при пятидневной рабочей неделе с двумя выходными днями — 249 рабочих дней, в том числе 6 предпраздничных дней (22 февраля, 7 марта, 28 апреля, 8 мая, 9 июня, 29 декабря) и 116 выходных дней с учетом 2 дополнительных дней отдыха — 8 января и 5 ноября в связи с совпадением праздничных нерабочих дней 7 января и 4 ноября с выходными днями.

Норма рабочего времени в 2007 г. составляет:

при 40-часовой рабочей неделе — 1986 ч

(8ч · 249 дней — 6 ч);

при 36-часовой рабочей неделе — 1786,8 ч

(36 ч / 5 дней · 249 дней — 6 ч);

при 24-часовой рабочей неделе — 1189,2 ч

(24 ч / 5 дней · 249 дней — 6 ч).

| Продолжительность рабочей недели, ч | Норма рабочего времени в 2007 г., ч | Среднемесячное количество рабочих часов в году |

| 40 | 1986 | 165,5 |

| 36 | 1786,8 | 148,9 |

| 24 | 1189,2 | 99,1 |

Сокращенная продолжительность рабочего времени предусмотрена:

- для работников, не достигших возраста 18 лет;

- для работников, занятых на работах с вредными условиями труда;

- для работников, являющихся инвалидами I и II группы.

В соответствии со ст. 92 ТК РФ сокращенная продолжительность рабочего времени устанавливается:

- для работников в возрасте до 16 лет — не более 24 ч в неделю;

- для работников в возрасте от 16 до 18 лет — не более 35 ч в неделю;

- для работников, являющихся инвалидами I или II группы, — не более 35 ч в неделю;

- для работников, занятых на работах с вредными и (или) опасными условиями труда, — не более 36 ч в неделю в порядке, установленном Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Продолжительность рабочего времени учащихся образовательных учреждений в возрасте до 18 лет, работающих в течение учебного года в свободное от учебы время, не может превышать половины вышеуказанных норм для лиц соответствующего возраста.

В соответствии со ст. 94 ТК РФ продолжительность ежедневной работы (смены) не может превышать:

- для работников:

- в возрасте от 15 до 16 лет — 5 ч;

- в возрасте от 16 до 18 лет — 7 ч;

- для учащихся общеобразовательных учреждений, образовательных учреждений начального и среднего профессионального образования, совмещающих в течение учебного года учебу с работой, —

- в возрасте от 14 до 16 лет — 2,5 ч;

- в возрасте от 16 до 18 лет — 4 ч;

- для инвалидов — в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ.

Для работников, занятых на работах с вредными и (или) опасными условиями труда, где установлена сокращенная продолжительность рабочего времени, максимально допустимая продолжительность ежедневной работы (смены) не может превышать:

- при 36-часовой рабочей неделе — 8 ч;

- при 30-часовой рабочей неделе и менее — 6 ч.

Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на сокращенную продолжительность рабочего времени, утверждается в порядке, установленном законодательством.

Неполное рабочее время отличается от сокращенного тем, что сокращенное рабочее время является полной мерой продолжительности труда, установленного законом для определенных условий работы или категорий работников, а неполное рабочее время — лишь частью этой меры.

Поэтому при работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ (ст. 93 ТК РФ). Работник не вправе требовать при этом оплаты труда в размере не ниже установленного государством минимального размера оплаты труда (ст. 133 ТК РФ), так как эта гарантия распространяется только на работников, выполнивших полную рабочую норму.

Работа на условиях неполного рабочего времени не влечет за собой для работников каких-либо ограничений продолжительности ежегодного основного оплачиваемого отпуска, исчисления трудового стажа и других трудовых прав.

О неполном рабочем времени указывается в трудовом договоре либо в распоряжении (приказе) руководителя организации. Неполное рабочее время может быть использовано сторонами трудовых отношений на условиях неполного рабочего дня или неполной рабочей недели по соглашению между работником и работодателем как при приеме на работу, так и впоследствии. В трудовых книжках неполное рабочее время не фиксируется.

Работодатель обязан устанавливать неполный рабочий день или неполную рабочую неделю по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением.

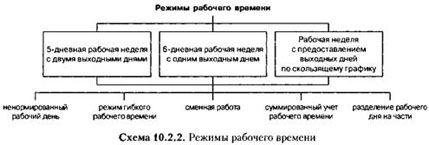

Режим рабочего времени организации — это распределение работы в течение конкретного календарного периода (схема 10.2.2). К элементам режима рабочего времени следует отнести:

- количество рабочих дней в неделю или другой период;

- продолжительность и правила чередования смен;

- время начала и окончания работы;

- время и продолжительность перерывов и другие показатели.

На практике необходимо различать режим рабочего времени работников и режим работы организации, так как организация может работать круглосуточно, а работник может быть занят на работе посменно.

Режим рабочего времени может быть как единым для работников организации, так и различным для отдельных подразделений и даже для работников, выполняющих неоднородные трудовые функции. В трудовом договоре по соглашению сторон возможно установление индивидуального режима труда, если этим не ухудшаются условия труда работника по сравнению с установленными в законодательстве и коллективном договоре организации.

Работодатель обязан вести учет фактически отработанного каждым работником времени.

Учет рабочего времени необходим для определения продолжительности рабочего времени, для установления вознаграждения и контроля за соблюдением правил распорядка рабочего дня.

Возможны следующие основные варианты учета рабочего времени в зависимости от продолжительности учетного периода:

- учетный период, равный рабочему дню, — когда его продолжительность, установленная законом, полностью отрабатывается в тот же день, — поденный учет;

- учетный период, равный рабочей неделе, — когда ее продолжительность, установленная в рабочих часах, полностью отрабатывается в данной рабочей неделе, — недельный учет;

- учетный период, превышающий неделю, в течение которого должна быть в среднем соблюдена установленная трудовым законодательством для данной категории работников продолжительность рабочего дня и рабочей недели, — суммированный учет рабочего времени.

Учет использования рабочего времени осуществляется на основании табельного учета. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием причины, а также часов простоя и часов сверхурочной работы.

Табельный учет охватывает всех работников организации. Табель составляется в одном экземпляре табельщиком, или мастером, или лицом, на это уполномоченным, и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц.

Элементы организации оплаты труда

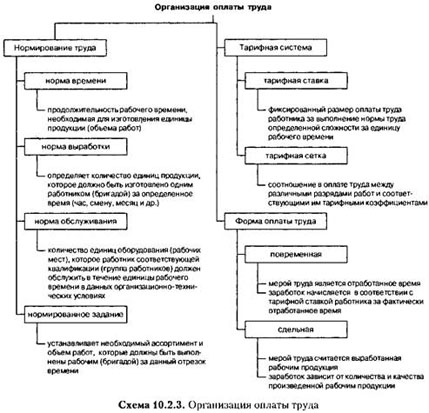

Организация труда на предприятии призвана одновременно создавать системы труда, повышающие доход предприятия, и нормальные условия труда для работника. При этом организация оплаты труда определяется тремя взаимосвязанными и взаимозависимыми элементами: нормированием труда, тарифной системой, формами оплаты труда (схема 10.2.3).

Нормирование позволяет учесть количество затраченного труда, тарифная система — качественно оценить труд, а формы оплаты — определить порядок расчета заработной платы.

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия (штуки, метра, килограмма) за единицу времени (час, смену, месяц) или выполнение заданного объема работы в определенных организационно-технических условиях. Организационные факторы определяют характеристику организации трудовых процессов работников, в том числе организацию рабочих мест (их планировки, оснащения), систем и видов обслуживания, методов и приемов труда и др. Технические факторы определяют параметры технологического процесса, оборудования, инструмента, приспособлений, технические требования к качеству продукции и т.п.

Нормы труда (нормы выработки, времени, обслуживания, численности) устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. В настоящее время предприятиям предоставлена полная самостоятельность в определении численности работников, подборе кадров, выборе форм и систем оплаты труда и методов ее организации при установлении, внедрении, замене и пересмотре норм труда и решении других задач нормирования. Нормы и нормативы затрат труда и заработной платы используются в расчетах для определения численности работающих, производительности труда, себестоимости продукции, фонда заработной платы (оплаты труда) и других показателей.

Тарифная система организации оплаты труда представляет собой совокупность норм, обеспечивающих дифференциацию размеров оплаты труда в зависимости от его квалификации, сложности, интенсивности, условий, характера. Тарифная система оплаты труда включает в себя: тарифную ставку (оклад), определяющую размер оплаты труда в час или за день; тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих (квалификациями); тарифные коэффициенты.

Тарифный разряд — величина, отражающая сложность труда и уровень квалификации работника, он присваивается каждой производственной операции, каждой работе. Квалификационный разряд — величина, отражающая уровень профессиональной подготовки работника. Тарификация работы — отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от его сложности. Тарификация работ и присвоение тарифных разрядов (разрядов оплаты) работникам производится на основе тарифно-квалификационных справочников. Тарифно-квалификационные справочники работ и профессий рабочих составлены для каждой отрасли промышленности и содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации работника. С помощью тарифно-квалификационных справочников можно определить разряд работы и рабочих в соответствии с тарифной сеткой. Справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством РФ.

Формы и системы оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью трудовых договоров.

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда. Месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ). С 1 мая 2006 г. минимальный размер оплаты труда составляет 1100 руб. в месяц.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, другие формы материального поощрения.

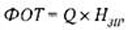

Фонд оплаты труда. К элементам организации оплаты труда относят и формирование фонда оплаты труда (фонда заработной платы), который является основным источником выплат заработной платы всем категориям работающих. По своей структуре фонд заработной платы является довольно сложной составляющей издержек, которая включает все денежные выплаты работникам предприятия по тарифным ставкам и сдельным расценкам, оклады, премии (без учета выплачиваемых из фонда материального поощрения), доплаты и все виды надбавок (схема 10.2.4).

Фонд заработной платы должен быть обоснованным и достаточным для нормального функционирования предприятия. Излишек фонда оплаты труда ложится на себестоимость продукции, сокращает прибыль, снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение заработной платы и может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам, вплоть до забастовок.

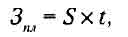

Плановая величина фонда оплаты труда (ФОТ) может быть определена различными способами. Метод прямого счета:

где Чсп — среднесписочная плановая численность работающих;

Зпл(ср) — средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

С помощью метода прямого счета общий фонд оплаты труда может быть рассчитан как исходя из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

Нормативный метод:

где Q — общий объем выпускаемой продукции в плановом периоде;

HЗП — норматив заработной платы на 1 руб. выпускаемой продукции.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников. В современных условиях предприятие вправе выбирать вид, систему оплаты труда, условия премирования, но в пределах заработанных на эти цели средств и с соблюдением установленного в отрасли соотношения между квалифицированным и неквалифицированным трудом по одной профессии (специальности).

Заработную плату подразделяют на основную и дополнительную.

Под основной оплатой труда принято понимать ту часть заработка работника, которая соответствует оплате по тарифным ставкам (окладам) за конкретный рабочий период. Это относительно постоянная часть заработной платы: выплаты за отработанное время при повременной оплате, за количество и качество выполненных работ при сдельной оплате.

К дополнительной оплате принято относить поощрительные выплаты — ту часть системы оплаты, которая нацеливает работника на достижение показателей, расширяющих или выходящих за круг обязанностей, предусмотренных основной нормой труда.

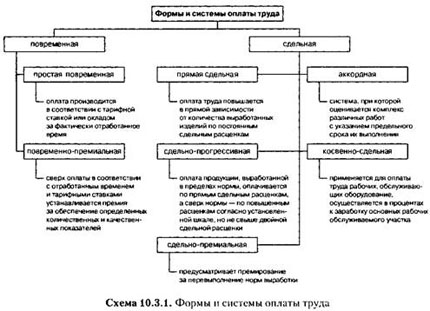

10.3. Формы и системы оплаты труда

Основными формами оплаты труда являются повременная и сдельная (схема 10.3.1).

Повременная форма оплаты труда

Повременная — форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-премиальную:

- простая повременная — оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

- повременно-премиальная — оплата отработанного времени по тарифу и премии за качество работы.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также на основании данных первичных документов по учету фактически проработанного времени формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и формы № Т-13 «Табель учета рабочего времени» производится начисление заработной платы:

- в расчетно-платежной ведомости (форма № Т-49);

- в расчетной ведомости (форма № Т-51);

- в платежной ведомости (форма № Т-53).

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для населения заработной платы.

Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней:

где S — часовая (дневная) тарифная ставка;

t — фактически отработанное время.

Пример. Работнику установлена часовая тарифная ставка 75 руб. В соответствии с табелем учета использования рабочего времени за отчетный месяц отработано 160 ч. Норма рабочего времени в отчетном месяце составляет 168 ч, но часовая тарифная ставка распространяется только па отработанное количество часов. Расчет заработной платы: 75 руб. х 160 ч = 12000 руб.

Заработок других категорий работников определяют следующим образом:

- если работники отработали все рабочие дни месяца, то в оплату им ставят установленные оклады.

Пример. Бухгалтеру на предприятии был установлен оклад в размере 15000 руб., в соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью. Таким образом, начисленная заработная плата составляет 15000 руб. - если же они отработали неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Пример. Работнику на предприятии установлен оклад в размере 14000 руб., в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработано 17 рабочих дней (три дня — отпуск без сохранения заработной платы). Расчет заработной платы: 14000 руб.: 20 дней х 17 дней = 11 900 руб.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается не только количество, но и качество труда, при этом усиливаются ответственность и личная материальная заинтересованность в результатах работы. Премирование в этом случае является способом дополнительного материального вознаграждения работника за результаты труда и может производиться за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов.

Круг лиц, подлежащих премированию, его показатели и условия, размеры премий предусматриваются в положениях о премировании, устанавливаемых работодателями с учетом мнения представительного органа работников. При выполнении работником показателей и условий премирования у него возникает право требовать выплату премии, у организации — обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной и сдельно-премиальной системы оплаты труда.

Премии могут начисляться рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции. Как правило, такие премии устанавливаются в процентном отношении к основному заработку (окладу, тарифной ставке).

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле:

где S — часовая (дневная) тарифная ставка;

t — фактически отработанное время;

Р — размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К — размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L — процент перевыполнения установленных показателей и условий премирования.

Пример. Продавец с месячным окладом 13000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 17 дней. Положением

о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада. Расчет заработной платы:

13000 руб. / 20 дней · 17 дней = 11050 руб. (повременная оплата труда);

11050 руб. · 25 / 100 - 2762 руб. 50 коп. (премия);

11050 руб. + 2762 руб. 50 коп. = 13812 руб. 50 коп. (повременно-премиальная оплата труда).

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Пример. Товаровед с должностным окладом 15000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 20 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада. Расчет заработной платы:

15000 руб. / 20 дней · 20 дней = 15000 руб. (повременная оплата труда);

15000 руб. · 40 / 100 = 6000 руб. (премия);

15 000 руб. + 6000 руб. = 21 000 руб. (повременно-премиальная оплата труда).

Сдельная форма оплаты труда

При сдельной форме оплаты труда заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Расценки при этой форме оплаты определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки:

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях:

При прямой сдельной оплате труда заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (3пл) может быть определен по следующей формуле:

где Rn — расценка на n-й вид продукции или работы;

Gn — количество обработанных изделий n-го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Пример 1. Работнику-сдельщику установлена часовая тарифная ставка 120 руб. Норма выработки — 3 изд. в 1 ч. Расценка за единицу продукции — 40 руб. (120 руб. / 3 изд.). Работник в соответствии с документом о выработке изготовил за месяц 480 изд. Расчет заработной платы: 40 руб. · 480 изд. = 19200 руб.

Пример 2. Работнику-сдельщику установлена часовая тарифная ставка 150 руб. Норма времени на изготовление единицы продукции — 1 ч. Расценка за единицу продукции — 150 руб. (150 руб. / 1 ч). Работник в соответствии с документом о выработке изготовил за месяц 170 изд. Расчет заработной платы:

150 руб. · 170 изд. = 25500 руб.

Пример 3. Бригада, состоящая из трех человек, выполнила в соответствии с договором объем работ по наряду. На выполнение задания было затрачено 360 ч. Сумма оплаты за выполненный объем работ составила 72000 руб.

Члены бригады имеют различные часовые тарифные ставки, соответствующие уровню квалификации, и каждым отработано неодинаковое количество часов:

| Ф. И. О. | Часовая тарифная ставка, руб. | Отработано, ч |

| Мискин А. А. | 110 | 100 |

| Кружкин Б. Б. | 100 | 120 |

| Ложкин В. В. | 90 | 140 |

Расчет заработной платы:

- Определим тарифный заработок членов бригады:

Мискин А.А. – 110 · 100 = 11000 руб.;

Кружкин Б.Б. – 100 · 120 = 12000 руб.;

Ложкин В.В. – 90 · 140 = 12600 руб.

Общая сумма тарифного заработка членов бригады составила 35600 руб. - Определим коэффициент распределения фактического заработка: 72000 руб. (сдельный заработок) / 35600 руб. (тарифный заработок) = 2,0225

- Определяем фактический заработок членов бригады:

Ф.И.О. Зарплата но тарифу, руб. Коэффициент распределения Фактический заработок, руб. Мискин А.А. 11000 2,0225 22247 Кружкин Б.Б. 12000 2,0225 24270 Ложкин В.В. 12600 2,0225 25483 Итого 35600 72000

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле:

где Rn — расценка на n-й вид продукции или работы;

Gn — количество обработанных изделий n-го вида;

Р — размер премии в процентах к тарифной ставке за выполнение установленных показателей премирования;

К — размер премии за каждый процент перевыполнения установленных показателей премирования, %;

L — процент перевыполнения установленных показателей премирования.

Пример. Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 24000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Расчет заработной платы: 24000 руб. · 10 / 100 = 2400 руб. (премия);

24000 руб. + 2400 руб. = 26400 руб. (начислено с учетом премии).

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Пример. Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по прямым сдельным расценкам составила 24 000 руб. В соответствии с договором оплата изделий, произведенных сверх 100% (нормы), производится в 1,5-кратном размере к сдельным расценкам.

Расчет заработной платы:

24000 руб. · (110% - 100%) / 100% · 1,5 = 3600 руб.

(начислено за изделия, произведенные сверх нормы);

24000 руб. + 3600 руб. = 27600 руб. (начислено всего).

Как сдельная, так и премиальная оплата труда может применяться как индивидуально, так и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.

Заработная плата работникам моложе 18 лет при сокращенной продолжительности ежедневной работы выплачивается в таком же размере, как работникам соответствующих категорий при полной продолжительности ежедневной работы.

Бестарифная система оплаты труда. В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант выступает в противоположность тарифному варианту организации оплаты труда.

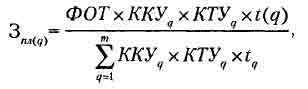

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия. Применяются два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов — коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (ККУ) отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе. Например, неквалифицированным работникам устанавливается коэффициент 1,0; специалистам и рабочим — 1,3; специалистам III категории и квалифицированным рабочим — 1,7 и т.д.

Коэффициент трудового участия (КТУ) — это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, учитываемые при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и т.п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т.д.

Расчет заработной платы производится следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Так определяется «стоимость» единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты — если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

Индивидуальная заработная плата конкретного работника (q) равна:

где ФОТ — фонд оплаты труда коллектива, распределяемый между работниками;

ККУq — коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом (баллы, доли, единицы);

КТУq — коэффициент трудового участия в текущих результатах работы конкретного работника (q);

t(q) — количество рабочего времени, отработанного работником (q);

m — число работников, участвующих в распределении оплаты труда.

К полученной величине расчетного заработка прибавляются индивидуальные доплаты, которые имеют компенсационный характер.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. При этом необходимы ответственность и добросовестное отношение к труду каждого члена коллектива. Поэтому бестарифная система, как правило, применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

Пример. Бригаде из трех человек установлен фонд заработной платы в размере 80000 руб. Коэффициент трудового участия составляет:

| Ф.И.О. | Коэффициент трудового участия | Расчет заработной платы |

| Мискин А.А. | 1,5 | 80000 / 4,0 · 1,5 = 30000 |

| Кружкин Б.Б. | 1,3 | 80000 / 4,0 · 1,3 = 26000 |

| Ложкин В.В. | 1,2 | 80000 / 4,0 · 1,2 = 24000 |

| Итого | 4,0 | 80000 |

В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей ТК РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Смешанные системы оплаты труда

Помимо тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе — прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки. Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т.п.

Система оплаты труда, базирующаяся на комиссионной основе, — это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Оплата труда, связанная с результатами деятельности работника, имеет ряд разновидностей.

Комиссионные могут устанавливаться в виде фиксированного процента:

- от дохода, полученного от реализации продукции, произведенной работником;

- от суммы реализованного работником объема продукции;

- от количества реализованного работником определенного вида продукции;

- от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания, и т.п.

Пример 1. По трудовому договору труд работника оплачивается в размере 15% от дохода, полученного от реализованной им продукции. Доход от реализации продукции за месяц составил 200000 руб. Сумма начисленной заработной платы: 200000 x 15% = 30000 руб.

Пример 2. Заработок работника, занимающегося продажей алкогольной продукции, составляет 4% от реализованного объема. В течение месяца работником реализовано продукции на сумму 800000 руб. Размер его заработка за месяц составит 800000 руб. х 4% = 32000 руб.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными силами. Дилер (англ. dealer) — лицо или фирма, выступающая посредником в торговых сделках купли-продажи товаров, ценных бумаг и валюты.

В данном случае дилер — предприниматель, торгующий в розницу продукцией, которую он закупил оптом, и получающий вознаграждение за счет разницы в стоимости товаров. Этот механизм можно представить как выплату заработной платы авансом в виде натуры с последующим перерасчетом.

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет производится после реализации продукции по заранее предусмотренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении.

Оплата труда на основе должностных окладов

Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов. Должностной оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью.

Труд руководителей может оцениваться по результатам работы всего коллектива, по степени возложенных на них функций, достигнутому уровню организации труда. Труд специалистов и служащих оценивается, как правило, исходя из объема, полноты, качества и своевременности выполнения должностных обязанностей. Условия о размере должностного оклада или ином виде оплаты труда относятся к числу существенных условий труда и устанавливаются индивидуально по соглашению сторон при заключении трудового договора. При этом размеры окладов для специалистов и служащих организации устанавливают без соблюдения средних окладов по штатному расписанию и без учета соотношений численности работников различных категорий. В соответствии с должностью и квалификацией работника может быть установлен порядок оплаты труда в процентах от выручки, в долях от прибыли и другие формы.

Надбавки к должностному окладу устанавливаются за сложность, напряженность, высокие достижения в труде, специальный режим работы. Сложность и напряженность выполняемой работы заключаются в комплексном характере и важности решаемых вопросов, в работе по нескольким направлениям, совмещении одновременно ряда функций, значительном объеме выполняемых поручений руководителя. Высокие достижения в труде заключаются в новизне и эффективности предложенных решений, степени творческого участия в работе, высоком коэффициенте исполнительской дисциплины. Специальный режим работы заключается в ненормированности рабочего времени, привлечении работника к выполнению служебных обязанностей в выходные и праздничные дни.

Для оплаты труда руководителей и специалистов применяется также система «плавающих» окладов, которая основана на ежемесячном определении размера должностного оклада работника (при условии выполнения производственного задания) в зависимости от результатов труда на участке их работы (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Пример. Руководителю отдела установлен должностной оклад 25000 руб. План по выпуску продукции на его участке выполнен на 100%. За каждый процент повышения производительности труда оклад увеличивается также на 1%. Допустим, производительность труда составила 105%. Тогда руководитель отдела дополнительно должен получить 1250 руб. (25000 · 5%) и его оклад составит: 25000 + 1250 = 26250 руб.

Система премирования

Система премирования должна убедить работника в том, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает.

Премирование — дополнительное материальное вознаграждение работникам за результаты труда.

При разработке положений о материальном стимулировании следует четко представлять группы поощрительных систем, имея в виду их целевое назначение, определяющее форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком. В связи с этим можно выделить следующие группы поощрительных систем:

- текущие премии за производственные результаты;

- надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий, расширение зон обслуживания и т.д.);

- единовременные премии и вознаграждения (по итогам работы за год, за выполнение особо важных заданий, за образцовое выполнение трудовых обязанностей, продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе).

Поскольку в современных условиях на предприятии существенно возрастает значение прибыли, в положении о премировании возможно предусмотреть повышение или снижение размеров премий, начисленных специалистам и служащим, при увеличении (снижении) прибыли, остающейся в распоряжении предприятия. При этом целесообразно учитывать непосредственные результаты деятельности соответствующих подразделений, тех участков производства, где трудятся эти работники.

В последнее время многие зарубежные компании при построении системы оплаты труда ориентируются на фактическую квалификацию работника (не по наличию диплома, а по уровню выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а не за число человеко-часов, проведенных на рабочем месте. При этом под фактической квалификацией понимается способность работника не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности предприятия.

10.4. Доплаты и надбавки

Важную роль в материальном стимулировании труда играют доплаты и надбавки к заработной плате.

Доплата к заработной плате — это денежная выплата компенсирующего характера, связанная с режимом работы и условиями труда, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда. Надбавка к заработной плате — это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.) (схема 10.4.1).

При выполнении работ в условиях труда, отклоняющихся от нормальных, работнику производятся соответствующие доплаты, предусмотренные коллективным или трудовым договором. При этом размеры доплат не могут быть ниже установленных Трудовым кодексом, законами и иными нормативными правовыми актами и соглашениями.

Статья 149 ТК РФ закрепляет обязанность работодателя производить повышенную оплату за труд в условиях, отклоняющихся от нормальных, при работе в ночное и сверхурочное время, в праздничные дни и др.

Доплата за работу в ночное время

Ночным считается время с 22 ч до 6 ч утра. Оно фиксируется в табелях учета рабочего времени итоговым количеством за месяц. Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством.

Пример 1. В соответствии с коллективным договором предприятия доплата за работу в ночное время определена в размере 30% тарифной ставки рабочего-повременщика.

Работник, которому установлен месячный оклад в размере 14000 руб., отработал в мае в ночное время 7 ч при норме рабочего времени 160 ч.

Оплата по тарифу за полностью отработанное время составляет 4000 руб.

Доплата за работу в ночное время составляет:

14000 руб. / 160 ч = 87,50 руб. (часовая тарифная ставка);

87,50 руб. · 30 / 100 = 26,25 руб. (доплата за 1 ч работы в ночное время);

26,25 руб. · 7 ч = 183,25 руб. (доплата за работу в ночное время).

Всего заработная плата работника составила

14000 руб. + 183,25 руб. = 14183,25 руб.

Пример 2. В соответствии с коллективным договором предприятия за работу в ночное время положена доплата в размере 40% часовой тарифной ставки. Работник, которому установлена часовая тарифная ставка 80 руб., отработал в мае 160 ч, в том числе 9 ночных смен по 7 ч (63 ч)

Расчет заработной платы:

Оплата по тарифу за полностью отработанное время составляет

80 руб. · 160 ч = 12800 руб.

Доплата за работу в ночное время составляет

80 руб. · 40 / 100 = 32 руб. (доплата за 1 ч работы в ночное время);

32 руб. · 63 ч = 2016 руб. (доплата за работу в ночное время).

Всего заработная плата работника составила

12800 руб. + 2016 руб. = 14816 руб.

Оплата труда за работу в сверхурочное время

Сверхурочная работа — работа, выполняемая работником по инициативе работодателя за пределами установленной для работника ежедневной продолжительности рабочего времени (смены). Работодатель обязан вести точный учет Сверхурочных работ, выполненных каждым работником, так как сверхурочные работы не должны превышать для каждого работника 4 ч в течение двух дней подряд и 120 ч в год (ст. 99 ТК РФ).

Статьей 152 ТК РФ определен минимальный размер оплаты сверхурочной работы:

- за первые 2 ч работы — не менее чем в полуторном размере;

- за последующие часы — не менее чем в двойном размере.

Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Пример. В мае в связи с производственной необходимостью работник отработал сверхурочно 2 дня по 4 ч. Общее количество отработанных часов составило 168 ч при норме рабочего времени 160 ч. Месячный оклад рабочего — 14000 руб.

Расчет заработной платы:

14000 руб. — оплата за полностью отработанное время;

14000 руб. / 160 ч = 87,50 руб. (часовая тарифная ставка работника).

Оплата за первые два часа сверхурочных работ производится в полуторном размере:

87,50 руб. · 1,5 · 4 ч = 525 руб. (оплата за первые 2 ч работы в течение 2 дней);

87,50 руб. · 2 · 4 ч = 700 руб. (оплата за последующие часы в течение 2 дней).

Заработная плата за май месяц составила 14000 руб. + 525 руб. + 700 руб. = 15225 руб.

Учет работающих сверхурочно оформляется табелем учета использования рабочего времени и справкой-расчетом бухгалтерии.

Оплата работы в выходные и нерабочие праздничные дни

В выходные и нерабочие праздничные дни допускаются работы, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие предприятия, учреждения, организации), работы, вызываемые необходимостью обслуживания населения, а также неотложные ремонтные и погрузочно-разгрузочные работы.

Нерабочими праздничными днями в Российской Федерации являются:

- 1, 2, 3, 4 и 5 января — новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — День Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день (ст. 112 ТК РФ).

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (ст. 153 ТК РФ).

Пример 1. В связи с производственной необходимостью работник, которому установлен месячный оклад в размере 16000 руб., отработал в праздничный день 1 мая 7 ч. Норма рабочего времени в мае составила 160 ч. Общее количество отработанных часов составило 167.

Расчет заработной платы:

Оплата за полностью отработанное время — 16000 руб.

Оплата за работу в праздничный день составила

16000 руб. / 160 ч = 100 руб. (часовая тарифная ставка работника);

100 руб. · 2 · 7 ч = 1400 руб.

Заработная плата за май составила

16000 руб. + 1400 руб. = 17400 руб.

Пример 2. Оклад товароведа составляет 15000 руб., по производственной необходимости он отработал два выходных дня. Количество рабочих дней в месяце по графику пятидневной рабочей недели — 20. Отгул не предоставлялся.

Расчет заработной платы:

Оплата за полностью отработанное время — 15000 руб.

Оплата за работу в выходные дни составила:

15000 руб. / 20 дней = 750 руб. (дневная тарифная ставка работника);

750 руб. · 2 · 2 дня - 3000 руб. (доплата за работу в выходные дни).

Заработная плата за месяц составила 15000 руб. + 3000 руб. = 18000 руб.

Доплаты за совмещение профессий и выполнение обязанностей временно отсутствующих работников

Наряду с работой, определенной трудовым договором, работнику с его письменного согласия может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) дополнительной работы. Поручаемая работнику дополнительная работа по другой профессии (должности) может осуществляться путем совмещения профессий (должностей) либо путем расширения зон обслуживания, увеличения объема работ.

Совмещение профессий (должностей) — это выполнение в пределах рабочего дня наряду со своей основной работой дополнительной работы по другой профессии или должности. Совмещение профессий (должностей) производится, как правило, в пределах той категории персонала, к которой относится данный работник (рабочие, инженерно-технические работники, служащие и др.).

На работника также могут быть возложены полностью или частично обязанности работника, временно отсутствующего в связи с болезнью, отпуском, командировкой и по другим причинам, когда за ним сохраняется место работы (должность). Выполнение работником наряду со своей основной работой, обусловленной трудовым договором, дополнительного объема работ по одной и той же профессии или должности рассматривается как расширение зон обслуживания и увеличение объема выполняемых работ. Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника. При этом по соглашению сторон с учетом содержания или объема дополнительной работы работнику устанавливается доплата.

Размер доплаты может быть установлен как в абсолютном (конкретном) размере, так и в процентном отношении к тарифной ставке (окладу). Если совмещение производится неполное рабочее время (например, неполный месяц из-за болезни), доплата начисляется пропорционально за фактически отработанное время. Наряду с доплатами стороны могут договариваться о других компенсациях за совмещение профессий (должностей), например о дополнительном отпуске, повышенном вознаграждении по итогам года и т.д.

Соглашение о совмещении профессий (должностей), а также о расширении зон обслуживания или об увеличении объема выполняемых работ оформляется приказом (распоряжением) руководителя с указанием совмещаемой профессии (должности), объема дополнительной работы, размера доплаты к тарифной ставке (должностному окладу) и срока (совмещение может осуществляться в рамках определенного срока или без указания срока).

Пример 1. В связи с направлением бухгалтера Кошкиной М. М. на курсы повышения квалификации ее обязанности возложены на бухгалтера Мышкину П.П. (должностной оклад — 10000 руб.), которой установлена доплата за замещение временно отсутствующего работника в размере 60% от должностного оклада. Расчет заработной платы:

Доплата за замещение временно отсутствующего работника составила

10000 руб. · 60% = 6000 руб.

Заработная плата за месяц составила

10000 руб. + 6000 руб. - 16000 руб.

Пример 2. Работник с месячной тарифной ставкой 16500 руб. заменял временно отсутствующего работника с 8 по 19 декабря включительно. По соглашению с администрацией за каждый день работы в условиях совмещения должностей работнику доплачивалось 40% дневной тарифной ставки. Расчет заработной платы:

Дневная тарифная ставка работника составляет

16500 руб. / 22 дня = 750 руб.

Доплата за выполнение обязанностей временно отсутствующего работника:

(750 · 40%) · 10 дней = 3000 руб.

Заработная плата работника в декабре составила

16500 руб. + 3000 руб. = 19500 руб.

10.5. Расчет среднего заработка

Как правило, средний заработок выплачивается работнику за то время, когда он не находится на предприятии, а работодатель в соответствии с законодательством обязан оплачивать этот период.

| Средний заработок выплачивается из средств работодателя в следующих случаях | Основание: ТК РФ |

| При временном переводе на другую работу | ст. 72.2 |

| Пребывание работника в ежегодном очередном отпуске (в том числе в дополнительном отпуске) | ст. 114 |

| Выплата компенсации за неиспользованный отпуск при увольнении | ст. 126 |

| При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя (оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени) | ст. 155 |

| При направлении в служебные командировки | ст. 16 |

| При выполнении общественных обязанностей в рабочее время (членам комиссий по трудовым спорам для участия в работе указанной комиссии) | ст. 171 |

| Пребывание работника в учебном отпуске | ст. 173-176 |

| При переводе на более легкий труд по состоянию здоровья (в течение одного месяца со дня перевода) | ст. 182 |

| При переводе в связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой, — до установления стойкой утраты профессиональной трудоспособности либо до выздоровления работника | ст. 182 |

| При направлении на медицинское обследование работника, обязанного в соответствии с ТК РФ проходить такое обследование | ст. 185 |

| При сдаче крови и ее компонентов (за дни сдачи и предоставленные в связи с этим дни отдыха) | ст. 186 |

| При направлении на курсы повышения квалификации с отрывом от производства | ст. 187 |

| Перерывы для кормления ребенка (детей) (включаются в рабочее время и подлежат оплате в размере среднего заработка) | ст. 258 |

| При незаконном увольнении работника и восстановлении его судом (выплата за вынужденный прогул) | ст. 396 |

Статьей 139 ТК РФ установлено, что для всех случаев определения размера средней заработной платы, предусмотренных Трудовым кодексом, вводится единый порядок ее исчисления.

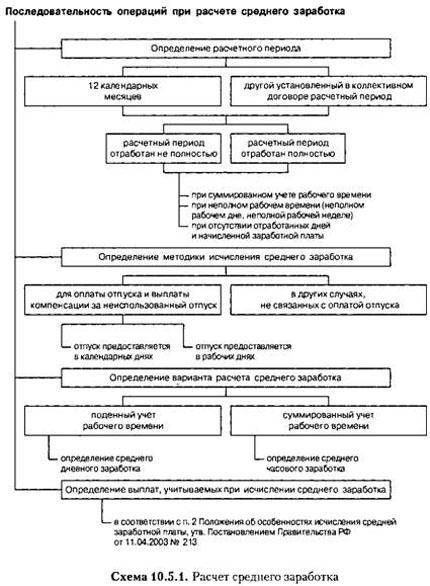

Размер среднего заработка (дохода) рассчитывается в соответствии со ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 11.04.2003 № 213 (далее — Положение № 213) (схема 10.5.1).

Для всех случаев исчисления среднего заработка применяется расчетный период продолжительностью 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Пример 1. Работник находился в служебной командировке с 15.02.2007 по 25.02.2007. Расчетным периодом для исчисления среднего заработка будет период с 01.02.2006 по 31.01.2007.

Расчет среднего заработка в случаях, не связанных с оплатой отпуска. Для определения среднего заработка используется средний дневной заработок, который применяется во всех случаях, кроме суммированного учета рабочего времени.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащем оплате (п. 8 Положения № 213):

Средний дневной заработок (кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска) исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней:

Пример 1. Работник направлен на медицинское обследование (ст. 185 ТК РФ) сроком па два дня. Расчетный период, составляющий 12 месяцев, предшествующих моменту выплаты, отработан полностью.

| Месяц расчетного периода | Количество фактически отработанных дней в этом периоде | Сумма фактически начисленной заработной платы, руб. | Расчет среднего дневного заработка, руб. | Количество дней, подлежащих оплате | Размер среднего заработка, руб. |

| Сентябрь | 21 | 15000 | 173200 | 2 | 773,21 · 2 |

| Октябрь | 22 | 15000 | |||

| Ноябрь | 21 | 15000 | |||

| Декабрь | 20 | 15000 | |||

| Январь | 16 | 15000 | |||

| Февраль | 19 | 16000 | |||

| Март | 20 | 16000 | |||

| Апрель | 23 | 16000 | |||

| Май | 19 | 16000 | |||

| Июнь | 19 | 16000 | |||

| Июль | 3 | 2200 | |||

| Август | 21 | 16000 | |||

| Итого | 224 | 173200 | 773,21 | 2 | 1546,42 |

Расчет среднего заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск. В соответствии с ч. 4 ст. 139 ТК РФ средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней).

1 И выплаты компенсации за неиспользованный отпуск

Величина среднего заработка умножается на число дней отпуска, и полученная сумма является оплатой отпуска или компенсацией взамен его.

Пример. Работник уходит в очередной отпуск с 1 февраля 2007 г. на 28 календарных дней. Расчетный период 12 календарных месяцев (февраль-декабрь 2006 г., январь 2007 г.) отработан полностью. За расчетный период начислена заработная плата в размере 195000 руб. Сумма отпускных составит: 195000 руб. / 12 29,4 · 28 дней = 15476,19 руб.

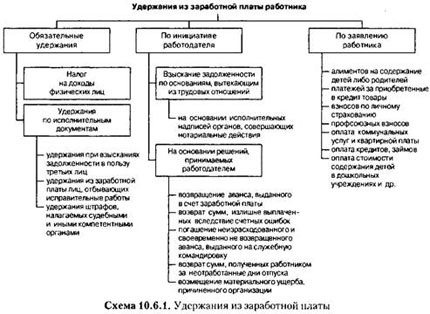

10.6. Удержания из заработной платы работника

Заработная плата является основным источником доходов большинства работающих. Поэтому в целях охраны заработной платы удержания из нее могут производиться только в случаях, предусмотренных законодательством (ст. 137 ТК РФ) (схема 10.6.1).

Удержания из заработной платы работника должны осуществляться в строгой последовательности, установленной действующим законодательством. При этом в первую очередь производятся обязательные удержания, предусмотренные законодательством, но тоже в определенной последовательности. С целью погашения обязательств работника перед государством сначала из доходов работника удерживается налог на доходы физических лиц. Налог на доходы физических лиц исчисляется и уплачивается на основании гл. 23 Налогового кодекса РФ (далее — НК РФ).

В соответствии с подп. 6 п. 1 ст. 208 и п. 1 ст. 209 НК РФ вознаграждение за выполнение трудовых обязанностей признается объектом налогообложения по налогу на доходы физических лиц. Согласно п. 1 ст. 226 НК РФ, организация, от которой работник получил доход, обязана исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13% (п. 1 ст. 224 НК РФ).

Статьей 217 НК РФ определен перечень доходов физических лиц, которые не учитываются при определении налогооблагаемой базы по налогу на доходы физических лиц (государственные пособия, пенсии, компенсационные выплаты и др.).

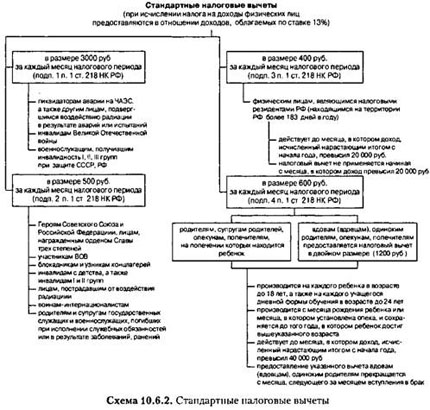

Налоговые вычеты из доходов налогоплательщиков в соответствии со ст. 218 — 221 НК РФ дают основание уменьшать налогооблагаемый доход налогоплательщика. Налоговые вычеты представляют собой систему четких и имеющих всеобщий характер налоговых вычетов, предусмотренных в твердо фиксированных суммах. Вычеты разделены на четыре группы: стандартные, социальные, имущественные и профессиональные.

В ст. 218 НК РФ приведены стандартные налоговые вычеты, которые представляют собой необлагаемый минимум за каждый месяц налогового периода, в зависимости от категории налогоплательщика (схема 10.6.2).

Стандартные налоговые вычеты предоставляются налогоплательщику:

- одним из работодателей (по выбору налогоплательщика), выплачивающих доход;

- на основании письменного заявления;

- на основании документов, подтверждающих право на такие налоговые вычеты.

Пример. Работнику организации, в которой заявлен стандартный вычет, ежемесячно начисляется по 9500 руб. Работник имеет право на стандартный вычет в размере 400 руб., предусмотренный подп. 3 п. 1 ст. 218 НК РФ.

Для определения налоговой базы начисленный работнику доход в течение января-февраля уменьшается на сумму стандартного вычета в размере 400 руб. Общая сумма предоставленных стандартных вычетов за 2 месяца составляет 800 руб. Доход работника, исчисленный нарастающим итогом с начала года, превысил 20000 руб. в мае (9500 руб. · 3 месяца = 28500 руб.). Начиная с мая стандартный вычет не предоставляется.

Организации обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Дата фактической выплаты дохода определяется по правилам ст. 223 НК РФ:

- при получении доходов в денежной форме то день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц;

- при получении доходов в натуральной форме это день передачи доходов в натуральной форме.

Сумма налога на доходы, в отношении которых предусмотрена налоговая ставка в размере 13% (∑НДФЛ), определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов:

где ∑Д — денежное выражение доходов, в отношении которых предусмотрена налоговая ставка в размере 13%;

∑В — сумма налоговых вычетов.

После того как из заработной платы произведено удержание налога на доходы физических лиц, с оставшейся суммы производятся удержания в случае наличия в бухгалтерии в адрес работника: исполнительных листов; документов штрафного содержания; выплаты кредитов. При этом необходимо соблюдать ограничение размера сумм, удерживаемых из заработной платы, которое исчисляется от начисленной суммы в пользу работника за минусом налога на доходы физических лиц.

При производстве удержаний из заработной платы по инициативе администрации их последовательность определяется работодателем самостоятельно, но с таким расчетом, чтобы не превысить предельные суммы удержаний, разрешенные действующим законодательством. В том случае, когда взимание сумм по инициативе администрации производится наряду с удержаниями по исполнительным документам, удержания исчисляются так, чтобы общая сумма всех удержаний не превышала 50%, а при удержании алиментов на несовершеннолетних детей; сумм в возмещение вреда, причиненного здоровью; сумм в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца; возмещений за ущерб, причиненный преступлением — 70%.

Удержания из заработной платы по просьбе работника могут производиться на основании его письменного заявления или поручения, направленного в бухгалтерию предприятия. В соответствии с заявлением работника администрация предприятия обязана удерживать из заработной платы алименты на содержание его несовершеннолетних детей либо родителей, суммы очередных платежей за приобретенные в кредит товары и перечислять их торговым предприятиям: осуществлять операции, связанные с уплатой работником членских профсоюзных взносов; производить оплату коммунальных услуг и квартирной платы либо оплату стоимости содержания детей в детских дошкольных учреждениях и др.

10.7. Учет расчетов с персоналом по оплате труда

Аналитический учет оплаты труда. На схеме 10.7.1 показано, каким образом производится обработка информации по учету заработной платы, поступившей из первичных документов.

Учет расчетов по оплате труда состоит из следующих этапов:

- на основании первичных документов рассчитывается заработная плата каждого работника;

- собираются данные о заработной плате каждого работника по различным документам в целях определения величины месячного заработка и заносятся на лицевой счет работника;

- определяется величина удержаний и вычетов из заработной платы каждого работника;

- определяется сумма заработной платы к выдаче на руки каждому работнику после произведенных удержаний;

- на основании лицевых счетов оформляются расчетно-платежные ведомости и составляются сводные данные о начисленных суммах и удержаниях по предприятию в целом;

- расчетно-платежные или платежные ведомости передаются в кассу организации для выдачи причитающейся заработной платы на руки работникам;

- составляются разработочные таблицы по распределению начисленной заработной платы по направлениям затрат и источникам финансирования;

- производится начисление страховых взносов и других обязательных платежей, исчисленных с фонда оплаты труда;

- отражаются операции по начислению, удержаниям и выплате заработной платы в регистрах бухгалтерского учета в журналах-ордерах;

- не выплаченная в установленный платежный период заработная плата списывается на депонент и отражается в книге учета депонированной заработной платы, где для каждого депонента отводится отдельная строка, а в дальнейшем делается отметка о выплате.

Для начисления оплаты труда за месяц необходимо суммировать заработок, начисленный в соответствии с принятой для каждого конкретного работника повременной или сдельной оплатой труда, с доплатами и произвести удержания. Для того чтобы собрать все виды начисленной оплаты труда за расчетный период из различных документов, в бухгалтерии на каждого работающего заводят лицевой счет, который открывается в момент его принятия на работу.

Ежемесячно в лицевые счета работников заносятся сведения о размере начисленной оплаты труда и иных доходов работника, суммах произведенных удержаний и вычетов, а также о суммах, причитающихся к выплате.

Основанием для заполнения лицевых счетов являются табели учета использования рабочего времени, наряды на сдельную работу, наряды-заказы на выполнение работы, листки о временной нетрудоспособности, приказы (распоряжения) работодателя о выплате премий, оказании материальной помощи, исполнительные документы, поступившие в организацию, и др.

На предприятиях, где при обработке учетных данных используется компьютер, применяется форма № Т-54а, в которой содержатся только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет.

Данные лицевых счетов являются основанием для исчисления среднего заработка при расчете отпускных, оплаты больничного листа, выплаты компенсации за неиспользованный отпуск, пособий и др.

Сведения о начисленных суммах заработной платы и произведенных удержаниях ежемесячно переносятся из лицевых счетов в расчетную ведомость, в которой суммируются данные о начисленных суммах и произведенных удержаниях по всем работникам предприятия. Причитающийся заработок показывается в этих ведомостях с разбивкой по структурным подразделениям или службам организации и видам выплат, т.е. в таком разрезе, который необходим для контроля за использованием фонда оплаты труда и составления различных справок и отчетности.

Результаты расчетов сумм, причитающихся каждому работнику к выдаче, переносятся в платежную ведомость, и по ней выдается заработная плата.

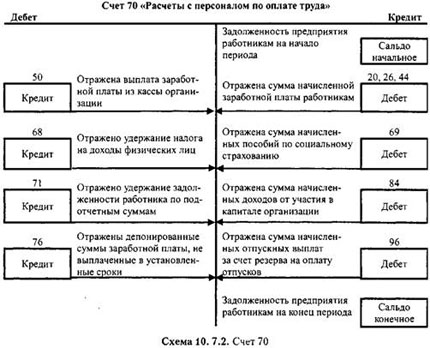

Синтетический учет оплаты труда. Все расчеты с персоналом по оплате труда, как состоящим, так и не состоящим в списочном составе предприятия, по всем видам заработной платы, премиям, пособиям и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия учитываются на счете 70 «Расчеты с персоналом по оплате труда». Счет пассивный. Все начисленные работникам суммы записываются по кредиту, а удержанные и выданные им — по дебету счета 70. Кредитовое сальдо по данному счету представляет собой переходящую задолженность по оплате труда за вторую половину месяца (при выплате заработка два раза в месяц) (схема 10.7.2).

Таким образом, в пассиве баланса на каждое первое число месяца, следующего за отчетным, будет числиться сумма кредиторской задолженности предприятия по заработной плате работникам, начисленной за отчетный месяц, но не выданной в нем. Сумма кредиторской задолженности равна сумме заработной платы, причитающейся к выдаче на руки.

Данные о начисленной оплате труда должны быть отнесены на соответствующие счета затрат в зависимости от назначения использованного в организации труда.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Расчетно-платежная ведомость | Начислена заработная плата исходя из тарифов и должностных окладов, положенных в основу принятой на предприятии системы оплаты труда: (1) работникам производственных предприятий (2) работникам торговых, торгово-закупочных, снабженческих организаций и предприятий общественного питания |

(1) 20, 23, 25, 26, 29 (2) 44 |

(1) 70 (2) 70 |

| Приходный кассовый ордер | Внесены в кассу излишне выплаченные суммы оплаты труда и т.п. (исправительная запись) | 50 | 70 |

| Больничный листок, расчетно-платежная ведомость | Начислены пособия по временной нетрудоспособности и прочие начисления за счет внебюджетных фондов | 69 | 70 |

| Расчетно-платежная ведомость | Начислены суммы, причитающиеся работникам за счет других предприятий, третьих лиц и т.п. | 76 | 70 |

| Расчетно-платежная ведомость | Начисление вознаграждения работникам за счет прибыли | 84 | 70 |

| Постановление суда, расчетно-платежная ведомость | Восстановление сумм недостач, ранее отнесенных за счет работников | 94 | 70 |

| Расчетно-платежная ведомость | При создании резервов в установленном порядке (1) начислены отпускные (2) вознаграждение по итогам года |

(1) 96 (2)96 |

(1) 70 (2)70 |

| Налоговая карточка, расчетно-платежная ведомость | Удержан налог на доходы физических лиц | 70 | 68 |

| Расчетно-платежная ведомость | Неизрасходованный остаток подотчетных сумм зачтен в счет зарплаты | 70 | 71 |

| Договор займа, расчетно-платежная ведомость | Удержаны из заработной платы работника суммы в счет погашения займа | 70 | 73 |

| Распоряжение руководителя, расчетно-платежная ведомость | Удержаны из заработной платы виновного лица суммы в погашение недостачи (материального ущерба) | 70 | 73 |

| Расчетно-платежная ведомость | Удержания по исполнительным листам в пользу третьих лиц (за квартплату, за форменную одежду, за товары, купленные в кредит) | 70 | 76 |

| Бухгалтерская справка | Депонирована не полученная в установленный срок заработная плата | 70 | 76 |

| Распоряжение руководителя, расчетно-платежная ведомость | Удержана из заработной платы работника задолженность по подотчетным суммам | 70 | 94 |

Учет оплаты труда отражается следующим образом.

| Первичный документ | Содержание операции | Корреспондирующие счета | |