Тема 14. Учет финансовых вложений

14.1. Финансовые инвестиции

Многие предприятия для дополнительного поддержания финансово-хозяйственной деятельности используют инвестиции. Инвестиции — помещение капитала в объекты предпринимательской и (или) иной деятельности с целью получения прибыли и (или) достижения другого полезного эффекта.

Вложение капитала в реализацию различных проектов несет в себе задачу достижения определенных целей в зависимости от проводимой предприятием политики. Инвестиционная политика — составное звено экономической политики предприятия, определяющая объем, структуру и направление инвестиционных ресурсов. Разумная и целенаправленная инвестиционная политика необходима любому предприятию, при этом цели могут быть самыми разными: повышение рентабельности производственного процесса (например, замена устаревшего оборудования и как следствие повышение его эффективности); расширение производства для увеличения доли рынка; технологический прорыв и т.д.

В зависимости от объекта вложения капитала различают реальные и финансовые инвестиции. Реальные инвестиции — это вложение капитала в расширение и развитие производства, в создание и воспроизводство основных фондов, т.е. вложение денежных средств в реальные активы, связанные с производством товаров и услуг. Такие инвестиции имеют, как правило, долгосрочный характер, и их называют капитальными вложениями. Финансовые инвестиции — это временное помещение свободных денежных средств предприятия в уставные капиталы других организаций, в финансовые активы в виде вложений в долговые ценные бумаги, в доходные виды денежных инструментов, а также предоставленные другим организациям займы.

Пунктом 11 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрен раздельный учет затрат, связанных с капитальными и финансовыми вложениями.

В бухгалтерском учете вложения денежных средств в финансовые активы в целях получения дохода рассматриваются как самостоятельный объект учета — финансовые вложения.

Порядок ведения бухгалтерского учета финансовых вложений регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утв. приказом Минфина РФ от 10.12.2002 № 126н.

14.2. Виды финансовых вложений

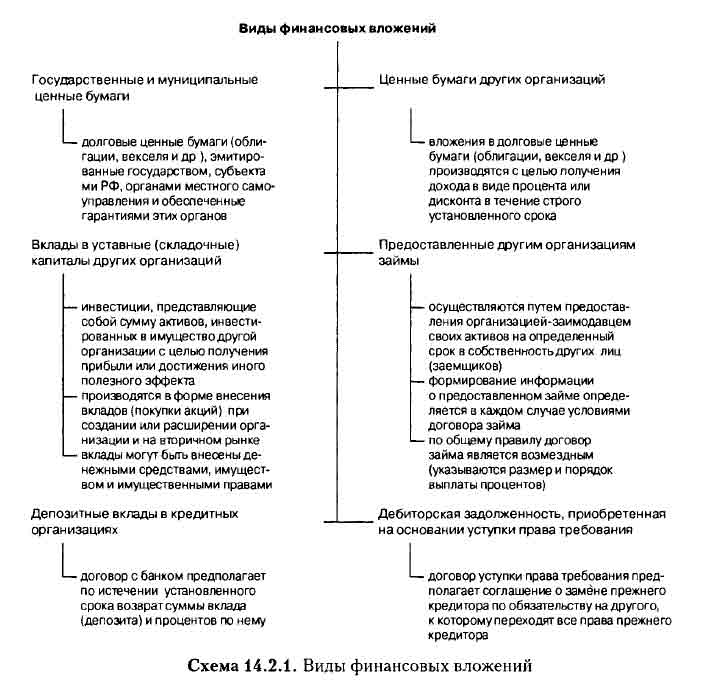

К финансовым вложениям организации в соответствии с п. 3 ПБУ 19/02 относятся: государственные и муниципальные ценные бумаги; ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр. (схема 14.2.1).

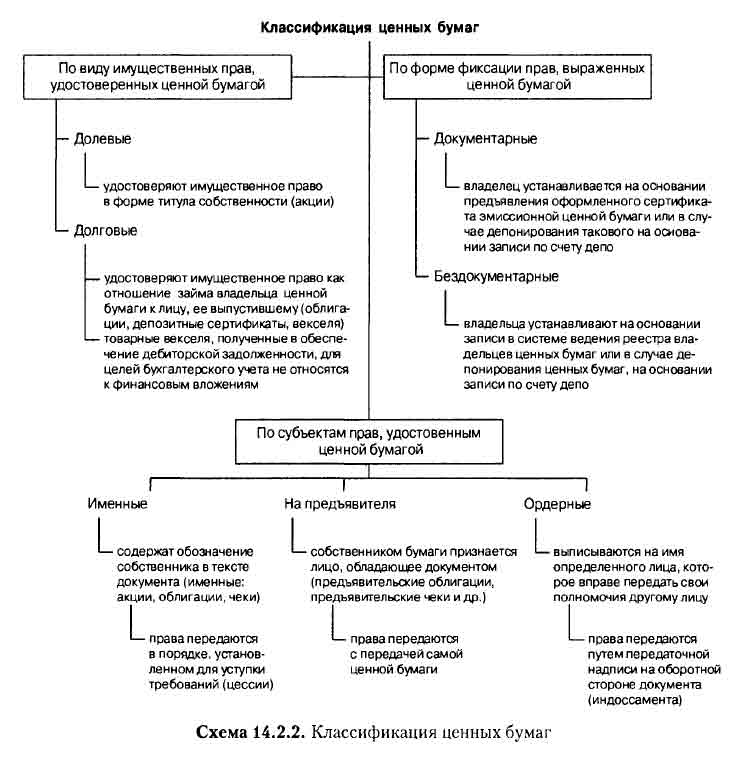

Наиболее распространенной формой финансового инвестирования является вложение денежных средств в различные виды ценных бумаг, свободно обращающихся на фондовом рынке. Такие вложения осуществляются с целью получения дополнительной прибыли либо с целью установления финансового контроля за деятельностью других организаций, путем приобретения их акций (схема 14.2.2).

Ценная бумага — документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142 ГК РФ). Выпуск ценных бумаг носит название эмиссии ценных бумаг, а тот, кто выпускает ценную бумагу, именуется ее эмитентом. Под обращением ценных бумаг понимаются их купля-продажа и другие действия, приводящие к смене владельца.

Отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг (независимо от типа эмитента), в случаях, предусмотренных федеральными законами, регулируются Федеральным законом от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

В соответствии со ст. 29 Закона о рынке ценных бумаг право собственности на ценные бумаги переходит на основании: акта приема-передачи сертификата ценной бумаги — по документарным ценным бумагам; выписки по счету депо — по бездокументарным ценным бумагам (при учете ценных бумаг в депозитарии); выписки по лицевому счету (при учете именных ценных бумаг в системе ведения реестра); договора купли-продажи, акта уступки права требования, прочих документов — при приобретении права требования по ценным бумагам.

Датой перехода права собственности, т.е. датой принятия ценных бумаг к бухгалтерскому учету может быть: дата, указанная в акте приема-передачи, — в случае получения сертификата предъявительской ценной бумаги непосредственно от продавца; дата, указанная в выписке по лицевому счету приобретателя, открытому ему в системе ведения реестра; дата, указанная в выписке по счету депо, открытому приобретателю в депозитарии, в который были отданы на хранение ценные бумаги продавцом.

В настоящее время наибольшее распространение получили три вида ценных бумаг: акции, облигации и векселя.

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акции могут выпускаться только в акционерных обществах. По объему предоставляемых владельцу прав различаются обыкновенные и привилегированные акции. Обыкновенная акция предоставляет ее владельцу право на участие в управлении делами акционерного общества — путем голосования на общем собрании акционеров (каждая акция наделяет ее владельца одним голосом). Привилегированная акция гарантирует акционеру получение определенных дивидендов независимо от размера полученной чистой прибыли.

Облигация — эмиссионная ценная бумага, подтверждающая обязательство возместить ее держателю номинальную стоимость с уплатой фиксированного процента. Обладатель облигации является кредитором акционерного общества или предприятия, выпустившего облигацию. Доходом по облигации является процент или дисконт.

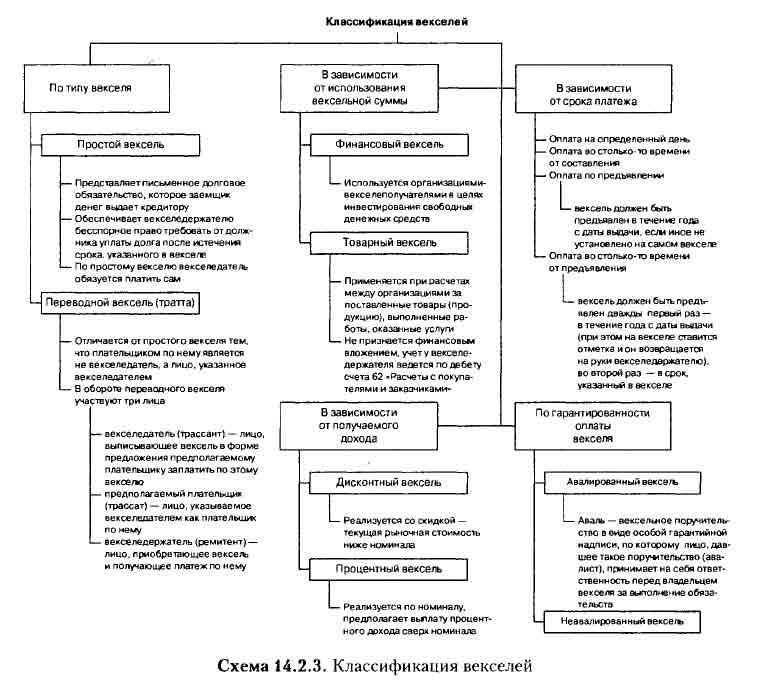

Вексель — ценная бумага, разновидность кредитных денег. Вексель удостоверяет безусловное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю (владельцу векселя), т.е. он является денежным долговым односторонним обязательством, в котором векселедержатель ничего не обязан, а векселедатель обязуется уплатить определенную сумму. Вексель — универсальный платежный, расчетный и кредитный документ, сочетающий в себе свойства ценной бумаги, долгового обязательства и расчетного средства (схема 14.2.3).

Порядок обращения векселей регулируется Федеральным законом от 11.03.1997 № 48-ФЗ «О переводном и простом векселе», в соответствии с которым в отношении общих требований к переводному и простому векселям (к их составлению, форме и порядку их обращения) следует руководствоваться Положением о переводном и простом векселе, утв. Постановлением ЦИК и СНК СССР от 07.08.1937 № 104/1341.

Векселя могут использоваться как средство расчета за товары, работы и услуги и в сфере инвестиционной деятельности как форма финансовых вложений. При этом векселя, используемые для расчетов за товары (работы, услуги), не относятся к финансовым вложениям, их учет регламентируется письмом Минфина РФ от 31.10.1994 № 142 «О порядке отражения в бухгалтерском учете и отчетности операций с векселями. Все остальные операции с векселями ведутся по правилам учета финансовых вложений.

Депозитный сертификат — это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (держателя сертификата) или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему. Владельцем депозитного сертификата может быть только юридическое лицо. Сертификаты выдаются на определенный срок. В случае если срок не указан, то сертификат считается документом до востребования, по которому банк несет обязательство оплатить означенную в нем сумму немедленно, по первому требованию владельца. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Дебиторская задолженность, приобретенная на основании уступки права требования. Согласно ст. 382 ГК РФ, право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона. Замена кредитора означает, что лицо, являющееся кредитором, выбывает из обязательства, а принадлежащее ему право (требование) передается другому лицу. В теории права договор уступки требования называется цессией, а ее стороны — цедент (прежний кредитор) и цессионарий (новый кредитор). Уступка права требования допускается, если она не противоречит закону, иным правовым актам или договору (ст. 388 ГК РФ). Кредитор может передать свои права по данному договору без согласия должника, поэтому цедент либо цессионарий должен лишь письменно сообщить дебитору об уже состоявшейся передаче прав.

Организация покупает дебиторскую задолженность для того, чтобы в будущем получить доход в виде разницы между ценой ее приобретения и средствами, полученными при ее выбытии. Вместе с приобретением задолженности к организации переходят и финансовые риски, связанные с таким приобретением (например, риск неплатежеспособности должника). Таким образом, выполняются все условия, предусмотренные п. 2 ПБУ 19/02. Поэтому приобретенная на основании уступки права требования дебиторская задолженность включается организацией в состав ее финансовых вложений.

Организация, приобретающая долги (право требования задолженности), учитывает их не в сумме задолженности, а в сумме фактических затрат по их приобретению: Дебет счета 58, Кредит счета 76. В дальнейшем цессионарий может либо дождаться получения денег от должника, либо уступить право требования третьему лицу, выступив при этом цедентом. Сумма фактических затрат по приобретению права требования при его реализации подлежит списанию: Дебет счета 91, Кредит счета 58.

14.3. Организация учета финансовых вложений

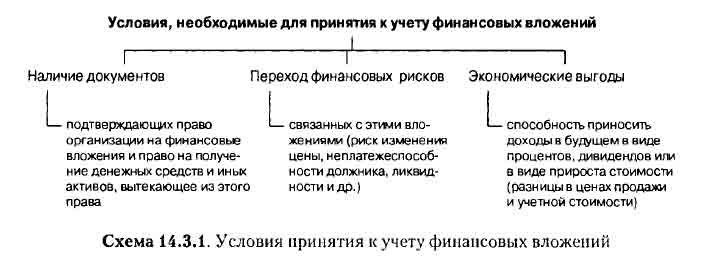

Для принятия к учету финансовых вложений необходимо одновременное выполнение следующих условий (схема 14.3.1).

Для надлежащего контроля за наличием и движением финансовых вложений, а также формирования полной и достоверной информации о них организация самостоятельно выбирает единицу бухгалтерского учета, которой может быть серия, партия и т.п. однородная совокупность финансовых вложений.

В соответствии с п. 41 ПБУ 19/02 финансовые вложения должны подразделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. При этом, согласно п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты. Все остальные активы и обязательства представляются как долгосрочные.

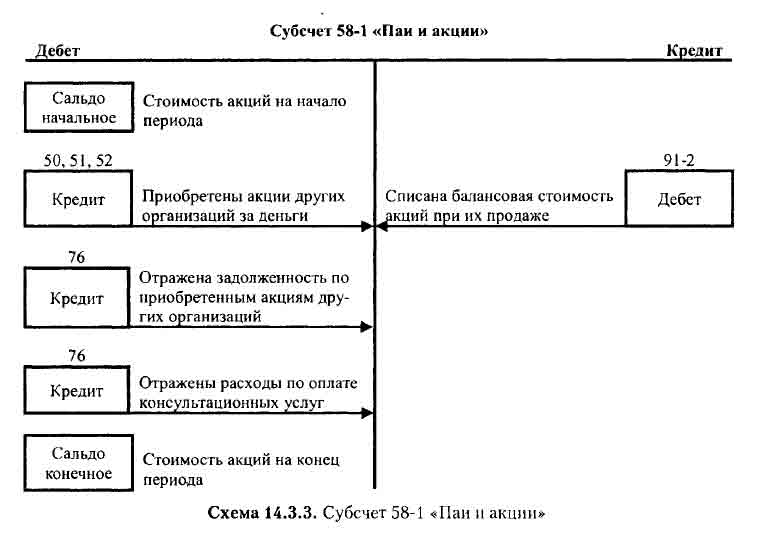

Для обобщения информации о наличии и движении инвестиций в форме финансовых вложений предназначен счет 58 «Финансовые вложения». К счету 58 могут быть открыты субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая зависит от способа получения активов (схема 14.3.2).

Ценные бумаги

Первоначальная оценка ценных бумаг. Приобретенные за плату ценные бумаги у организации-инвестора учитываются по первоначальной стоимости, т.е. в сумме фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов (п. 8, 9 ПБУ 19/02).

В фактические затраты по приобретению ценных бумаг включаются суммы, уплачиваемые продавцу по договору, суммы, уплачиваемые за информационные и консультационные услуги, оплата посреднических услуг, иные затраты, непосредственно связанные с их приобретением. При этом в соответствии с п. 11 ПБУ 19/02 первоначальная стоимость ценных бумаг может формироваться исходя из цены их приобретения, а все дополнительные затраты (консультационные, посреднические и т.п. услуги) в случае их несущественности по сравнению со стоимостью приобретения ценных бумаг могут учитываться в составе операционных расходов.

Способ формирования первоначальной стоимости ценных бумаг, а также критерий существенности необходимо закрепить в учетной политике.

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| При оплате акций денежными средствами | |||

| Если затраты на приобретение финансовых вложений включаются в первоначальную стоимость акций | |||

| Выписка из реестра акционеров | Отражена задолженность перед ОАО (ЗАО) по оплате приобретенных акций | 58 | 76 |

| Акт приемки-сдачи оказанных услуг | Отражена задолженность по оплате услуг по переоформлению прав собственности (с НДС) | 58 | 76 |

| Выписка банка по расчетному счету | Погашена задолженность по договору на приобретение акций ОАО (ЗАО) | 76 | 51 |

| Выписка банка по расчетному счету | Оплачены услуги по переоформлению прав собственности | 76 | 51 |

| Если затраты на переоформление прав собственности включаются в состав операционных расходов | |||

| Выписка из реестра акционеров | Отражена задолженность перед ОАО по оплате приобретенных акций | 58 | 76 |

| Акт приемки-сдачи оказанных услуг | Отражена задолженность по оплате услуг по переоформлению прав собственности (с НДС) | 91-2 | 76 |

| Выписка банка по расчетному счету | Погашена задолженность по договору на приобретение акций ОАО (ЗАО) | 76 | 51 |

| Выписка банка по расчетному счету | Оплачены услуги по переоформлению прав собственности | 76 | 51 |

Наличие и движение инвестиций в акции акционерных обществ учитываются на субсчете 58-1 «Паи и акции», открытом к счету 58 (схема 14.3.3).

Последующая оценка ценных бумаг. Первоначальная стоимость ценных бумаг может изменяться. При этом ценные бумаги подразделяются па две группы: ценные бумаги, по которым можно определить текущую рыночную стоимость (акции акционерных обществ, государственные и корпоративные облигации, допущенные к обращению на организованном рынке ценных бумаг), и ценные бумаги, по которым текущая рыночная стоимость не определяется (ценные бумаги, не обращающиеся на организованном рынке ценных бумаг) (схема 14.3.4).

Под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг (п. 13 ПБУ 19/02).

При определении текущей рыночной стоимости финансовых вложений в бухгалтерском учете может быть использована информация о рыночной цене финансовых вложений не только российских организаторов торговли на рынке ценных бумаг, но и зарубежных организованных рынков или организаторов торговли, имеющих соответствующую лицензию национального уполномоченного органа (письмо Минфина РФ от 15.05.2003 № 16-00-14/162).

Переоценка производится на конец отчетного периода и отражается в бухгалтерском учете записями: Дебет счета 58, Кредит счета 91 субсчет «Прочие доходы» — при увеличении рыночной цены; Дебет счета 91 субсчет «Прочие расходы», Кредит счета 58 «Финансовые вложения» — при снижении рыночной цены.

Финансовые вложения, по которым их текущая рыночная стоимость не определяется, отражаются в бухгалтерском учете и отчетности на отчетную дату по первоначальной стоимости.

Вложение средств в облигации и другие государственные или частные долговые ценные бумаги происходит путем их приобретения при размещении или на вторичном рынке. Приобретенные организацией долговые цепные бумаги учитываются на счете 58, субсчет 58-2 «Долговые ценные бумаги» (схема 14.3.5).

В соответствии с п. 22 ПБУ 19/02 для долговых ценных бумаг, не имеющих рыночной котировки, разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (по мере начисления причитающегося по ним дохода) относить на операционные доходы (расходы). Таким образом, к моменту погашения ценная бумага имеет балансовую стоимость, равную номинальной стоимости.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Списание суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью | |||

| Выписка банка по расчетному счету | Перечислены деньги за облигации | 76 | 51 |

| Выписка по счету депо, бухгалтерская справка | Приняты к учету приобретенные облигации (по покупной стоимости) | 58-2 | 76 |

Выписка банка по расчетному счету |

Получены проценты по облигациям за прошедший период (месяц, квартал) | 51 | 76 |

| Бухгалтерская справка-расчет | Отражено списание части суммы превышения покупной стоимости облигаций над их номинальной стоимостью (ежемесячно, ежеквартально) | 76 | 58-2 |

| Бухгалтерская справка-расчет | Отражена сумма дохода по облигациям (разница между суммой причитающихся процентов и суммой превышения покупной стоимости облигаций над их номинальной стоимостью) | 76 | 91-1 |

| Бухгалтерская справка-расчет | Отражена сумма задолженности по выплате денежных средств в погашение облигаций | 76 | 91-1 |

| Бухгалтерская справка | Отражено списание стоимости погашенных облигаций | 91-2 | 58-2 |

Выписка банка по расчетному счету |

Отражено получение денежных средств по погашенным облигациям | 51 | 76 |

| Доначисление суммы превышения номинальной стоимости приобретенных облигаций и иных долговых ценных бумаг над их покупной стоимостью | |||

Бухгалтерская справка-расчет |

Начислена сумма причитающегося к получению купонного дохода по облигациям |

76 | 91-1 |

Бухгалтерская справка-расчет |

Доначислена часть разницы между номинальной и покупной стоимостью облигаций1 | 58-2 | 91-1 |

Выписка банка по расчетному счету |

Получен купонный доход по облигациям2 | 51 | 76 |

1 Начисление производится.

2 Аналогичные записи производятся (ежемесячно, ежеквартально) в течение всего срока действия облигаций. В итоге по окончании срока на счете 58-2 облигации будут учитываться по их номинальной стоимости.

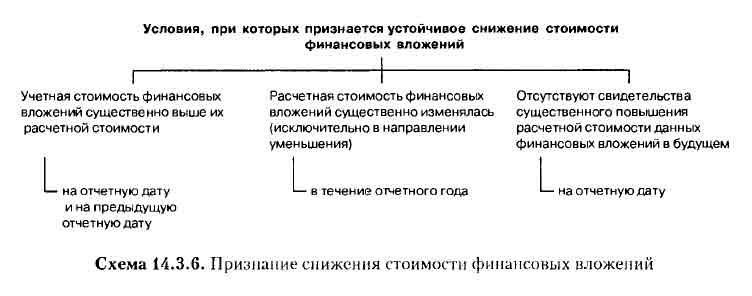

Обесценение финансовых вложений. Устойчивое существенное (ниже величины экономических выгод) снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, признается обесценением финансовых вложений (п. 37 ПБУ 19/02) (схема 14.3.6).

В ПБУ 19/02 приведены примеры ситуаций, в которых может произойти обесценение финансовых вложений: появление у организации-эмитента ценных бумаг либо у ее должника по договору займа признаков банкротства; совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости; отсутствие или существенное снижение поступлений в виде дивидендов (процентов).

При наличии признаков обесценения производится проверка финансовых вложений на обесценение (не реже одного раза в год по состоянию на 31 декабря отчетного года). Если устойчивое снижение стоимости будет подтверждено, организация должна образовать резерв под обесценение финансовых вложений. Размер резерва равен разнице между стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и расчетной стоимостью финансового вложения. Расчетная стоимость определяется на основе расчета организации и равняется разнице между их учетной стоимостью и суммой такого снижения.

Информация о резервах под обесценение вложений в ценные бумаги отражается на счете 59 «Резервы под обесценение вложений в ценные бумаги». Организация образует указанный резерв за счет финансовых результатов (в составе операционных расходов).

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Акт проверки на обесценение финансовых вложений, бухгалтерская справка-расчет | Создан резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений | 91-2 | 59 |

| Акт проверки на обесценение финансовых вложений, бухгалтерская справка-расчет | Корректировка созданного резерва: (1) при дальнейшем снижении расчетной стоимости акций (2) при повышении расчетной стоимости акций |

(1) 91-2 (2) 59 |

(1) 59 (2) 91-1 |

| При выбытии финансовых вложений, по которым создан резерв | |||

| Акт приема-передачи акций, выписка из реестра акционеров | Отражена выручка от продажи акций | 76 | 91-1 |

| Бухгалтерская справка-расчет | Списана стоимость акций | 91-2 | 58 |

| Бухгалтерская справка-расчет | Зачислена в состав прочих доходов сумма ранее образованного резерва под обесценение финансовых вложений | 59 | 91-1 |

При выбытии ценных бумаг, по которым был создан резерв, сумма резерва зачисляется в состав операционных доходов организации в конце года или того отчетного периода, когда произошло их выбытие.

Согласно п. 38 ПБУ 19/02, в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывается по учетной стоимости за вычетом суммы резерва. Это означает, что сальдо по счету 59 в бухгалтерском балансе отсутствует.

Вклады в уставные (складочные) капиталы других организаций

Финансовые вложения в форме вкладов в уставные капиталы других организаций являются для организации-вкладчика инвестициями и представляют собой сумму активов, инвестированных в имущество другой организации с целью получения прибыли или достижения иного полезного эффекта.

В соответствии с п. 1 ст. 14 Федерального закона «Об обществах с ограниченной ответственностью» уставный капитал общества составляется из номинальной стоимости долей его участников.

Предприятия-инвесторы могут осуществлять вложения свободных активов путем приобретения долей при создании или расширении организаций. Размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях. Согласно ст. 15 Закона об обществах с ограниченной ответственностью, вкладом в уставный капитал общества могут быть деньги, цепные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Пунктом 8 ПБУ 19/02 определено, что финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, а п. 14 установлено, что первоначальной стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, передаваемых организацией. При этом стоимость передаваемых активов устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов (например, при продаже), т.е. речь идет о рыночной стоимости.

Внесенные вклады отражаются в учете по дебету счета 58, субсчет 58-1 «Паи и акции» в корреспонденции с кредитом счетов, на которых учитывались ценности, переданные в счет этих вложений.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Вложения в уставные капиталы других организаций | |||

| Учредительные документы ООО Выписка банка по расчетному (валютному) счету Накладная Акт передачи права (требования) к покупателю Акт приема-передачи объекта, не завершенного капитальным строительством |

Если вклад в уставный капитал другой организации внесен: (1) денежными средствами (2) сырьем, товарами, готовой продукцией (3) правом (требования) к покупателю (4) объектом, не завершенным капитальным строительством |

(1) 58-1 (2) 58-1 (3) 58-1 (4)58-1 |

(1) 51,52 (2) 10, 41, 43 (3) 62 (4) 08 |

| В качестве вклада в уставный капитал передано основное средство1 | |||

| Учредительные документы ООО, свидетельство о государственной регистрации ООО | Передано основное средство в качестве вклада в уставный капитал по остаточной стоимости объекта | 58-1 | 76 |

| Акт о приеме-передаче объекта основных средств | Отражена первоначальная стоимость выбывающего объекта основных средств | 01/выбытие ОС | 01 |

| Бухгалтерская справка-расчет | Отражена сумма начисленной амортизации по выбывающему объекту основных средств | 02 | 01 /выбытие ОС |

| Решение участников о денежной оценке неденежного вклада, акт о приеме-передаче объекта основных средств | Отражена передача основного средства в счет вклада в уставный капитал ООО в оценке, согласованной участниками2 | 76 | 91 |

1 Порядок отражения операции по выбытию основного средства в связи с передачей его в уставный капитал регламентирован п. 85 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н.

2 Если основные средства передаются в счет вклада в уставный (складочный) капитал по остаточной стоимости, которая больше либо меньше стоимости ОС, признанной в согласованной учредителями (участниками) организации денежной оценке, у передающей стороны возникает разница.

Возврат вклада имуществом отражается по дебету счетов учета имущества и кредиту счета 58, субсчет 1 «Пан и акции».

Аналитический учет вложений в уставные капиталы других организаций ведется по каждой организации на территории страны и за рубежом, учредителем (участником) которой является данная организация.

Финансовые вложения, основанные на отношениях займа, осуществляются путем предоставления организацией (заимодавцем) своих активов на определенный срок в собственность других лиц (заемщиков). Договор займа осуществляется в соответствии со ст. 807 ГК РФ.

Порядок формирования заимодавцем информации о финансовых вложениях в каждом случае определяется условиями договора займа и зависит от предмета займа, способа обеспечения займа, возмездности (безвозмездности) займа, назначения займа, способа возврата займа. По общему правилу вложения в форме денежного займа — возмездные.

Учет предоставленных займов ведется на счете 58, субсчет 58-3 «Предоставленные займы». Для займов, выдача которых обеспечена векселями заемщика, может быть выделен отдельный субсчет «Предоставленные займы, обеспеченные векселями». Предоставление займов денежными средствами отражается проводкой: Дебет счета 58, субсчет «Предоставленные займы», Кредит счета 51 (50). При возврате займа оформляется обратная проводка.

Порядок выплаты процентов за пользование заемными средствами устанавливается условиями договора займа. Проценты могут выплачиваться ежемесячно, ежеквартально, единовременно при возврате займа и другими способами. Начисленные по договору займа проценты являются операционными доходами и отражаются в соответствии с договором бухгалтерской проводкой: Дебет счета 76, Кредит счета 91, субсчет 91-1 «Прочие доходы».

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Предоставленные другим организациям займы | |||

| Договор займа, выписка банка по расчетному счету | Предоставлены заемщику денежные средства по договору займа | 58-3 | 51 |

| Бухгалтерская справка-расчет | Начислены проценты по договору займа | 76 | 91-1 |

| Выписка банка по расчетному счету | Отражен возврат суммы займа | 51 | 58-3 |

| Выписка банка по расчетному счету | Отражено поступление процентов за весь период действия договора займа | 51 | 76 |

14.4. Выбытие финансовых вложений

Выбытие финансовых вложений имеет место в случаях погашения, продажи на вторичном рынке ценных бумаг, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг и пр.

Поступления от продажи ценных бумаг в соответствии с ПБУ 9/99 признаются прочими поступлениями либо доходами от обычных видов деятельности. Величина поступлений определяется исходя из цены, установленной договором между организацией и покупателем (п. 6.1 ПБУ 9/99).

Если полученные доходы являются предметом деятельности организации (признаются доходами от обычных видов деятельности), то они отражаются по кредиту счета 90, а если не являются, то выручка отражается по кредиту счета 91 как операционные доходы.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| При продаже акций | |||

| Акт приемки-передачи акций, выписка из реестра акционеров | Признаны прочие доходы от продажи акций1 | 76 | 91-1 |

| При продаже акций | |||

| Бухгалтерская справка-расчет | Списана балансовая стоимость проданных акций | 91-2 | 58-1 |

| Выписка банка по расчетному счету | Получены денежные средства от покупателя акций | 51 | 76 |

| Бухгалтерская справка-расчет | Заключительными оборотами месяца отражен финансовый результат от продажи акций: (1) убыток (2) прибыль |

(1) 99 (2) 91-9 |

(1) 91-9 (2) 99 |

1 При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки (п. 30 ПБУ 19/02).

Согласно п. 26 ПБУ 19/02, при выбытии ценных бумаг, по которым не определяется текущая рыночная стоимость, их оценка производится одним из следующих способов, который должен быть установлен в учетной политике организации: по первоначальной стоимости каждой единицы; по средней первоначальной стоимости; способом ФИФО (по первоначальной стоимости первых по времени приобретения финансовых вложений).

По первоначальной стоимости каждой выбывающей единицы финансовых вложений оцениваются: вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ); предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования. Кроме того, этот метод также может применяться для реализации векселей, так как каждый вексель имеет свои индивидуальные признаки (номер, номинал, срок обращения) и может быть легко отделен от других ценных бумаг.

Для списания стоимости эмиссионных ценных бумаг (акций, облигаций) применяют метод ФИФО и метод по средней первоначальной стоимости.

При применении метода по средней первоначальной стоимости стоимость списываемых ценных бумаг определяется путем умножения количества реализованных (выбывших) ценных бумаг на среднюю стоимость одной ценной бумаги данного вида. Средняя стоимость одной ценной бумаги данного вида исчисляется как частное от деления стоимости ценных бумаг данного вида на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления (приобретения), т.е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретения с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретения, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретения.

Стоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.