Тема 16. Учет капитала

Капитал предприятия — это финансовые ресурсы, авансированные в производство с целью получения прибыли и характеризующие общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Капитал является главной экономической базой создания и развития коммерческого предприятия, которая представляет собой вложения собственников, а также прибыль, накопленную за все время своей деятельности. При определении финансового положения предприятия величина капитала рассчитывается как разница между активами и обязательствами.

Под общим понятием капитала подразумеваются различные его виды. Так, по принадлежности капитала различают собственный п заемный капитал. Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности.

Эквивалентом собственного капитала предприятия выступают его чистые активы. Чистые активы — расчетная величина, определяемая путем вычитания из суммы активов суммы ее обязательств:

Источником формирования собственных средств предприятия являются уставный, добавочный, резервный капитал, нераспределенная прибыль и прочие резервы. Собственный капитал начинает образовываться в момент создания предприятия (юридического лица), когда учредителями формируется его уставный капитал.

16.1. Уставный капитал

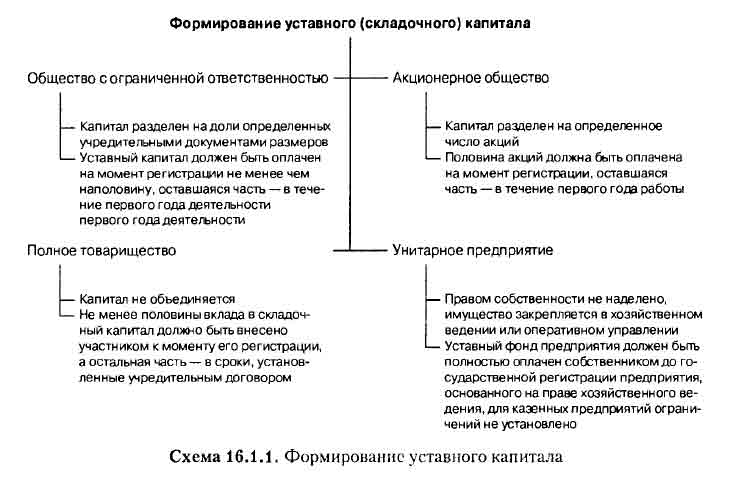

В различных формах предприятий для характеристики капитала, вносимого учредителями или участниками при регистрации юридического лица, применяются различные термины: для акционерных обществ (АО) и обществ с ограниченной ответственностью (ООО) — это уставный капитал; для товариществ — складочный капитал; для унитарных предприятий — уставный фонд.

С экономической точки зрения уставный капитал — это минимальная сумма материальных и денежных ресурсов, необходимая для успешного начала предпринимательской деятельности, предусмотренной уставом (производство продукции, выполнение работ, оказание услуг или торговая деятельность). С юридической точки зрения уставный капитал — это стоимостная оценка имущества предприятия, в пределах которой оно отвечает по обязательствам кредиторов. С точки зрения бухгалтерского учета это стоимостная оценка акций (для акционерных обществ) или иных форм вкладов учредителей организации.

Порядок формирования уставного (складочного) капитала регулируется законодательством и учредительными документами (схема 16.1.1).

Уставный капитал общества не может быть меньше стоимости его чистых активов. Это правило касается как акционерных обществ, так и обществ с ограниченной ответственностью.

Датой формирования уставного капитала организации и образования задолженности его собственников по вкладам в него является дата приобретения статуса юридического лица. Согласно п. 2 ст. 51 ГК РФ, юридическое лицо считается созданным с момента его государственной регистрации.

Первой хозяйственной операцией, с которой начинается бухгалтерский учет предприятия, является отражение суммы заявленного в учредительных документах уставного капитала и возникшей в связи с этим задолженности учредителей по взносам в него.

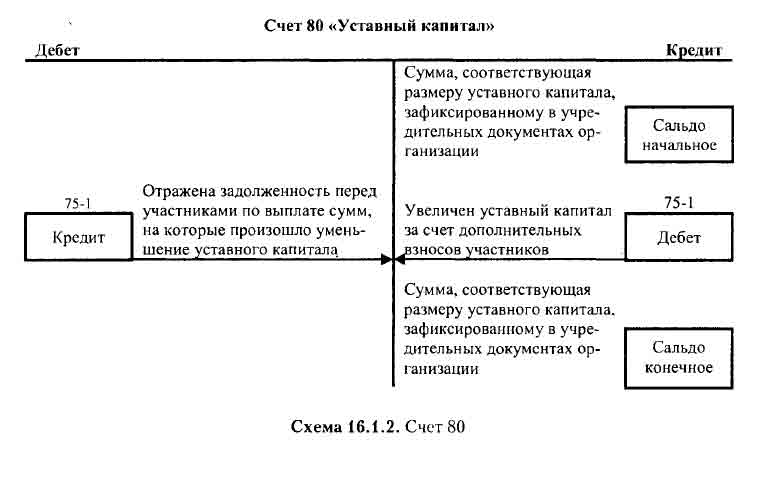

Учет уставного капитала ведут на счете 80 «Уставный капитал». По экономическому содержанию это счет источников собственных хозяйственных средств, по структуре и назначению — основной, пассивный, фондовый.

По счету 80 производятся записи:

- при формировании уставного капитала;

- при увеличении и уменьшении капитала (после внесения соответствующих изменений в учредительные документы организации).

По кредиту счета отражают остаток средств на счете и их поступление, по дебету — выбытие, списание средств.

Сальдо по счету 80 «Уставный капитал» может быть только кредитовым и должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации (схема 16.1.2).

Уставный капитал ООО

Одной из наиболее распространенных организационно-правовых форм юридических лиц является общество с ограниченной ответственностью. Порядок формирования уставного капитала для обществ с ограниченной ответственностью определен Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ).

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 87 ГК РФ).

Уставный капитал ООО составляется из стоимости вкладов его участников и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала общества должен быть не менее 100-кратной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества (ст. 14 Закона № 14-ФЗ).

Учет расчетов с участниками ООО по денежным и имущественным вкладам в уставный капитал ведется с применением счета 75 «Расчеты с учредителями». Планом счетов предусмотрен субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», на котором учитывается внесение учредителями долей в уставный капитал.

После государственной регистрации ООО его уставный капитал в сумме, зафиксированной в уставе, отражается в учете записью: Дебет счета 75, субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», Кредит 80 «Уставный капитал» — отражена задолженность учредителей по вкладам в уставный капитал.

Пунктом 3 ст. 20 Закона № 14-ФЗ определено, что если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

При этом если стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного указанным Федеральным законом на дату государственной регистрации общества, общество подлежит ликвидации.

Для определения стоимости чистых активов ООО можно воспользоваться Порядком оценки стоимости чистых активов акционерных обществ, утв. совместным приказом Минфина РФ № Юн и ФКЦБ РФ № 03-6/пз от 29.01.2003.

В случаях увеличения и уменьшения капитала записи по счету 80 «Уставный капитал» производятся только после внесения соответствующих изменений в учредительные документы.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Учредительные документы | Организацией зарегистрирован (учрежден) уставный капитал на сумму вкладов участников (собственников). Запись производится на всю величину уставного капитала, объявленную в учредительных документах | 75 | 80 |

| Увеличение уставного капитала | |||

| Решение общего собрания участников ООО, свидетельство о регистрации изменении, внесенных в учредительные документы, бухгалтерская справка | Отражено увеличение уставного капитала за счет дополнительных взносов учредителей | 75-1 | 80 |

| Отражено увеличение уставного капитала за счет прибыли организации | 84 | 80 | |

| Отражено увеличение уставного капитала за счет привлечения дивидендов учредителей (рефинансирование) | 75-2 | 80 | |

| Уменьшение уставного капитала | |||

| Решение общего собрания участников ООО, свидетельство о регистрации изменений, внесенных в учредительные документы, бухгалтерская справка | Отражено уменьшение уставного капитала общества до величины его чистых активов | 80 | 84 |

Аналитический и синтетический учет по счету 80 в ООО ведется на основании учредительных документов, изменений и дополнений к ним.

Уставный капитал АО

Порядок формирования уставного капитала акционерных обществ установлен Федеральным законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (далее — Закон № 208-ФЗ).

Пункт 1 ст. 99 ГК РФ и п. 1 ст. 25 Закона № 208-ФЗ закрепляют обеспечительную функцию уставного капитала, определяя его как минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Акционерное общество формирует уставный капитал путем первичной эмиссии акций, т.е. продажи акций их первым владельцам (инвесторам). Размещение акций при учреждении акционерного общества осуществляется на основании решения об учреждении акционерного общества и в случае его учреждения двумя и более лицами в соответствии с договором о его создании (п. 3.1.2 постановления ФКЦБ РФ от 18.06.2003 № 03-30/пс).

Уставный капитал акционерного общества состоит из определенного количества акций разного вида с установленным номиналом и, таким образом, представляет, с одной стороны, собственные средства общества как юридического лица, а с другой — сумму вкладов акционеров.

Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ст. 96 ГК РФ). Акции представляют собой имущественные ценные бумаги, которые удостоверяют права их владельцев на часть чистой прибыли акционерного общества в виде дивидендов, участие в управлении и на долю в имуществе акционерного общества в случае его ликвидации. Акции делятся на две категории:

- обыкновенные (простые), дающие право голоса на общем собрании акционеров и право на получение части чистой прибыли общества в виде дивидендов после выплаты дивидендов по привилегированным акциям;

- привилегированные, не дающие права голоса на общем собрании акционеров (кроме случаев, определенных уставом общества), приносят фиксированные дивиденды, дают преимущественные права на распределение имущества при ликвидации акционерного общества. Доля привилегированных акций в общем объеме уставного капитала акционерного общества не должна превышать 25%.

Размер уставного капитала, количество и номинальная стоимость акций, соотношение простых и привилегированных акций, права, предоставляемые этими акциями, определяются общим собранием акционеров, указываются в уставе общества и регистрируется в соответствующих органах.

Акционерные общества бывают двух типов: открытые и закрытые.

Открытое акционерное общество может свободно размещать свои акции среди неограниченного круга лиц. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Акционеры вправе свободно отчуждать принадлежащие им акции без согласия других акционеров.

Акции закрытого акционерного общества могут распределяться только среди учредителей или иного заранее определенного круга лиц. Число участников закрытого акционерного общества не должно превышать 50 человек. Акционеры закрытого акционерного общества имеют право преимущественного приобретения акций, продаваемых другими акционерами общества, пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок.

В соответствии со ст. 26 Закона № 208-ФЗ минимальный уставный капитал должен составлять:

- для ОАО — не менее 1000-кратной суммы минимального размера оплаты труда (МРОТ), установленного законодательством на дату регистрации общества;

- для ЗАО — не менее 100-кратной суммы МРОТ, установленного законодательством на дату регистрации общества.

Состояние и движение уставного капитала организации учитывается на счете 80 «Уставный капитал». Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала только после внесения соответствующих изменений в учредительные документы.

Аналитический учет по счету 80 должен быть организован таким образом, чтобы обеспечить формирование информации по учредителям организации, стадиям формирования капитала и видам акций. Для этого к счету 80 целесообразно открывать субсчета: 80-1 «Объявленный капитал» — в сумме, указанной в уставе и других учредительных документах; 80-2 «Подписной капитал» — на стоимость акций, по которым проведена подписка; 80-3 «Оплаченный капитал» — на стоимость реализованных акций.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| На дату государственной регистрации АО | |||

| Свидетельство о государственной регистрации | Отражен уставный капитал АО в сумме номинальной стоимости предназначенных к размещению акций | 75-1 | 80-1 |

| На дату утверждения отчета об итогах выпуска акций | |||

| Отчет об итогах выпуска акций, выписка из реестра акционеров | Отражена стоимость акций, на которые подписались акционеры | 80-1 | 80-2 |

| На дату внесения денежных средств за акции | |||

| Приходный кассовый ордер, выписка банка по расчетному счету | Отражена оплата 50% стоимости размещенных акций | 50, 51 | 75-1 |

| Акт приема-передачи имущества в качестве вклада в уставный капитал | Отражено поступление основных средств, нематериальных активов, материалов, товаров, ценных бумаг в счет оплаты акций | 08, 10, 41, 58 | 75-1 |

| Приходный кассовый ордер, выписка банка по расчетному счету | Стоимость оплаченных акций отражена в составе оплаченного капитала | 80-2 | 80-3 |

| На дату окончательной оплаты размещенных акций | |||

| Приходный кассовый ордер, выписка банка по расчетному счету | Отражена оплата акционерами оставшейся части размещенных акций | 50, 51 | 75-1 |

| Приходный кассовый ордер, выписка банка по расчетному счету | Стоимость оплаченных акций отражена в составе оплаченного капитала | 80-2 | 80-3 |

Аналитический учет по учредителям акционерного общества может быть организован в форме реестра, который составляется по мере проведения подписки на акции и содержит информацию о количестве и категориях (типах) подписанных учредителями акций, а также о фактической оплате каждым учредителем стоимости подписанных акций.

Общество обязано обеспечить ведение и хранение реестра акционеров АО в соответствии с правовыми актами Российской Федерации с момента государственной регистрации общества. Держателем реестра акционеров общества может быть само общество или профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра владельцев именных ценных бумаг (регистратор). В обществе с числом акционеров более 50 держателем реестра акционеров общества должен быть регистратор (ст. 44 Закона № 208-ФЗ).

Решение об увеличении или уменьшении уставного капитала общества принимается общим собранием акционеров.

Увеличение уставного капитала. Уставный капитал общества может быть увеличен в результате:

- увеличения номинальной стоимости акций;

- размещения дополнительных акций (ст. 28 Закона № 208-ФЗ).

Увеличение уставного капитала общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества. Увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества.

Сумма, на которую увеличивается уставный капитал общества за счет имущества общества (добавочного капитала, нераспределенной прибыли и др.), не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества, т.е. должно соблюдаться следующее правило:

где ЧА — стоимость чистых активов общества;

УК — уставный капитал;

РК — резервный капитал.

Чистые активы АО рассчитываются в соответствии с Порядком оценки чистых активов акционерных обществ, утв. совместным приказом Минфина РФ № Юн и ФКЦБ РФ № 03-6/пз от 29.01.2003.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Увеличение уставного капитала акционерного общества: | |||

| За счет дополнительной эмиссии акций | |||

| Решение общего собрания АО, изменения в учредительных документах | Отражено увеличение уставного капитала за счет средств акционеров | 75-1 | 80-11 |

| Приходный кассовый ордер, выписка банка по расчетному счету | Внесены средства акционерами | 50, 51 | 75-1 |

| За счет дополнительной эмиссии акций и их продажи по цене, превышающей номинал | |||

| Решение об увеличении уставного капитала АО, изменения в учредительных документах | Отражено увеличение уставного капитала акционерного общества | 75-1 | 80-1 |

| Бухгалтерская справка | Отражено превышение продажной стоимости акций над их номиналом (на сумму разницы между ценой размещения акций и их номинальной стоимостью) | 75-1 | 83-12 |

| Приходный кассовый ордер, выписка банка по расчетному счету | Акционерами оплачены дополнительно размещенные акции АО (на сумму фактически полученных денежных средств за акции) | 51, 50 | 75-1 |

| За счет сумм добавочного капитала | |||

| Решение об увеличении уставного капитала АО, изменения в учредительных документах | Увеличен уставный капитал за счет средств проведенной переоценки объектов основных средств | 83-2 | 80-1 |

| Решение об увеличении уставного капитала АО, изменения в учредительных документах | Увеличен уставный капитал за счет средств полученного эмиссионного дохода | 83-1 | 80-1 |

| За счет нераспределенной прибыли | |||

| Решение об увеличении уставного капитала АО, изменения в учредительных документах | Отражено увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80-1 |

1 Субсчет 80-1 «Объявленный капитал».

2 Субсчет 83-1 «Эмиссионный доход».

Одновременно производят записи: Дебет субсчета 80-1, Кредит субсчета 80-2 — отражено увеличение размещенного капитала; Дебет субсчета 80-2, Кредит субсчета 80-3 — на сумму разницы между новой стоимостью акций и их номинальной стоимостью до конвертации.

Уменьшение уставного капитала. Уставный капитал общества может быть уменьшен:

- путем уменьшения номинальной стоимости акций;

- путем приобретения части акций в целях сокращения их общего количества (ст. 29 Закона № 208-ФЗ).

Не допускается уменьшение уставного капитала в том случае, когда в результате этого его размер станет ниже минимального уровня уставного капитала, определяемого в соответствии с законом на дату регистрации соответствующих изменений (а в случаях, когда общество обязано уменьшить свой уставный капитал, — на дату государственной регистрации общества).

В течение 30 дней с даты принятия решения об уменьшении уставного капитала общество обязано уведомить кредиторов и опубликовать в издании, предназначенном для публикации данных о государственной регистрации, сообщение о принятом решении. Кредиторы вправе в течение 30 дней с момента получения уведомления или с даты опубликования сообщения письменно потребовать досрочного прекращения или исполнения обязательств и возмещения убытков.

В случае уменьшения размера уставного капитала записи по счету 80 «Уставный капитал» производятся только после внесения соответствующих изменений в устав АО.

Уменьшение уставного капитала путем уменьшения номинальной стоимости акций отражают записью: Дебет счета 80 «Уставный капитал», Кредит счета 75 «Расчеты с учредителями», субсчет 75-2.

Механизм уменьшения уставного капитала путем приобретения обществом размещенных акций и их погашения регулируется нормами ст. 72 Закона № 208-ФЗ.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| Решение общего собрания акционеров об уменьшении уставного капитала акционерного общества путем выкупа и погашения акций; выписка из реестра акционеров | Отражена стоимость выкупленных у акционеров акций |

81 | 75-1, 76 |

| Расходный кассовый ордер; выписка банка по расчетному счету | Произведена оплата выкупленных у акционеров акций акционерного общества | 75-1, 76 | 50, 51 |

| Зарегистрированные изменения в уставе акционерного общества; выписка из реестра акционеров | Уменьшен уставный капитал акционерного общества путем погашения выкупленных у акционеров акций | 80-41 | 81 |

| Бухгалтерская справка-расчет | Отражена разница между ценой вьжупа и номинальной стоимостью погашенных акций: (1) отражен доход (превышение номинальной стоимости акций над их учетной стоимостью) (2) отражен убыток (превышение фактической стоимости акций над их номинальной стоимостью) |

(1) 81 (2) 91-2 |

(1) 91-1 (2) 81 |

1 Субсчет 80-4 «Изъятый капитал».

Для правильного учета уставного капитала необходима информация о его структуре по видам (типам) размещенных акций с учетом реквизитов каждого выпуска (государственного регистрационного номера, номинальной стоимости, количества акций и общей суммы выпуска по номинальной стоимости), их владельцах, состоянии расчетов за акции, наличии свободных акций, в том числе выкупленных акционерным обществом.

Основанием для ведения аналитического и синтетического учета по счету 80 являются учредительные документы, изменения и дополнения к ним, отчеты о выпусках акций. Аналитический учет акций, принадлежащих акционерам, целесообразно вести на специальных лицевых счетах. Сводные данные по всем лицевым счетам акционеров в части стоимости принадлежащих им акций, причитающихся и выплаченных дивидендов являются основанием для отражения данных о размере уставного капитала и расчетах с акционерами по дивидендам в синтетическом бухгалтерском учете и отчетности.

Вклады товарищей

По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели. Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи (п. 1 ст. 1042 ГК РФ).

Вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. Денежная оценка вклада товарища производится по соглашению между товарищами (п. 2 ст. 1042 ГКРФ).

Правила и порядок отражения в бухгалтерском учете операций, связанных с участием в совместной деятельности, установлены Положением по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03, утв. приказом Минфина РФ от 24.11.2003 № 105н.

Товарищ, ведущий общие дела, отражает в учете вклады других товарищей обособленно (на отдельном балансе) в оценке, предусмотренной договором (п. 18 ПБУ 20/03).

Имущество, внесенное товарищами в совместную деятельность в счет их вкладов, приходуется по Дебету счетов учета имущества (01, 04, 10, 41, 43, 51, 58...) и Кредиту счета 80 субсчет «Вклады по договору простого товарищества» в оценке, предусмотренной договором.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| В качестве вклада в простое товарищество передано основное средство | |||

| Акт о приеме-передаче объекта основных средств | Отражено поступление объекта основных средств в качестве вклада в простое товарищество | 01 | 80 |

| Ежемесячно в течение срока действия договора простого товарищества | |||

| Бухгалтерская справка-расчет | Начислена амортизация по объекту основных средств | 20 | 02 |

| В месяце истечения срока действия договора простого товарищества | |||

| Ликвидационный баланс, бухгалтерская справка-расчет | Отражена задолженность перед участником простого товарищества по выплате доли | 80 | 75-2 |

| Бухгалтерская справка-расчет | Списана сумма амортизации, начисленная по выбывающему объекту | 02 | 01 |

| Акт о приеме-передаче объекта основных средств | Отражен возврат имущества в погашение задолженности перед участником | 75-2 | 01 |

При прекращении договора простого товарищества вследствие истечения срока действия договора простого товарищества раздел имущества, находившегося в общей собственности товарищей, и возникших у них общих прав требования осуществляется в порядке, установленном ст. 252 ГК РФ.

При этом причитающееся каждому товарищу по итогам раздела имущество учитывается как погашение его доли (вклада) в совместную деятельность. Расчеты с участниками простого товарищества при разделе имущества отражаются в обособленном учете по совместной деятельности с использованием счета 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов».

16.2. Резервный капитал

Резервный капитал учитывается в составе собственного капитала организации, в него входит резервный фонд и иные аналогичные фонды, которые создаются путем распределения части полученной прибыли.

Формировать резервный фонд обязаны только акционерные общества (п. 1 ст. 35 Закона № 208-ФЗ). Другие организации имеют право создавать резервный фонд, если это предусмотрено учредительными документами, но не обязаны это делать. Такое право предоставлено, например, обществам с ограниченной ответственностью (ст. 30 Закона № 14-ФЗ).

Резервный фонд служит гарантией покрытия долгов перед кредиторами, и поэтому его образование является обязательным для АО. Созданный в соответствии с законодательством резервный фонд используется исключительно на цели, указанные в законе или уставе: для покрытия непроизводительных потерь и убытков, а также для погашения облигаций АО и выкупа его акций при отсутствии или недостаточности прибыли отчетного года для этих целей.

В резервный фонд акционерного общества необходимо делать обязательные ежегодные отчисления (не менее 5% чистой прибыли) до достижения фондом размера, предусмотренного уставом АО. При этом резервный фонд не может быть менее 5% от уставного капитала общества. Резервный фонд отражается в балансе организации.

Формирование и использование резервного фонда отражается на счете 82 «Резервный капитал». Средства резервного фонда могут использоваться только для следующих целей (этот перечень является исчерпывающим, он не может быть расширен уставом общества):

- покрытие убытков АО (размер полученных обществом в определенном отчетном или налоговом периоде убытков уменьшается на сумму средств резервного фонда, только после чего убытки общества могут быть погашены за счет доходов, — это направлено на недопущение занижения обществом размера чистой прибыли, которая рассматривается как источник выплаты дивидендов);

- погашение облигаций общества (п. 3 ст. 33 Закона № 208-ФЗ);

- выкуп акций общества (ст. 75 Закона № 208-ФЗ) в случае отсутствия других средств, например чистых активов.

Для направления средств резервного фонда на реализацию одной из названных целей необходимо решение совета директоров — это установлено в подп. 12 п. 1 ст. 65 Закона № 208-ФЗ.

Если размер резервного фонда уменьшается (в результате использования средств фонда), он должен пополняться посредством последующих отчислений:

| Первичный документ | Содержание операций | Корреспондирующие счета | ||

| Дебет | Кредит | |||

| Формирование и использование резервного капитала акционерного общества | ||||

| Бухгалтерская справка-расчет | Отражена заключительными записями декабря сумма полученной чистой прибыли отчетного года | 99 | 84 | |

| Устав АО, бухгалтерская справка-расчет | Отражено направление чистой прибыли на формирование резервного капитала (размер резервного фонда установлен согласно учредительным документам, но не менее 5% уставного капитала) | 84 | 82 | |

| Решение совета директоров, бухгалтерская справка | Направление средств резервного капитала на покрытие убытка отчетного года | 82 | 84 | |

| Решение совета директоров, бухгалтерская справка | Направление средств резервного капитала на погашение облигаций АО | 82 | 66, 67 | |

Общество с ограниченной ответственностью может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества (ст. 30 Закона № 14-ФЗ). Распределение прибылей и убытков общества находится в исключительной компетенции общего собрания участников общества (подп. 3 п. 3 ст. 91 ГК РФ). То есть если участники ООО решили создать резервный фонд, то ни по порядку его формирования, ни по размерам ограничений нет.

| Первичный документ | Содержание операций | Корреспондирующие счета | ||

| Дебет | Кредит | |||

| Формирование и использование резервного капитала общества с ограниченной ответственностью | ||||

| Устав ООО, решение общего собрания участников общества, бухгалтерская справка | Отражено направление части чистой прибыли на формирование резервного капитала | 84 | 82 | |

| Решение по итогам отчетного года | ||||

| Бухгалтерская справка-расчет | Отражено списание убытка, выявленного по итогам | 84 | 99 | |

| Решение общего собрания участников общества, бухгалтерская справка | Направление средств резервного капитала на покрытие убытка отчетного года1 | 82 | 84 | |

1 В данном случае общее собрание участников общества приняло решение полностью покрыть полученный убыток года за счет средств резервного фонда, что в бухгалтерском учете отражается записью по дебету счета 82 «Резервный капитал» и кредиту счета 84 заключительными записями декабря.

16.3. Добавочный капитал

Добавочный капитал — это источник собственных средств предприятия, образованный за счет: сумм дооценки основных средств организации (в соответствии с установленным порядком); эмиссионного дохода акционерного общества (превышение рыночной стоимости размещенных обществом акций над их номинальной стоимостью); курсовой разницы, связанной с формированием уставного (складочного) капитала организации.

Величина добавочного капитала свидетельствует о дополнительно полученном в стоимостном выражении имуществе (части имущества), которым общество владеет по праву собственности.

Для обобщения информации о добавочном капитале организации предназначен счет 83 «Добавочный капитал».

Прирост стоимости имущества

В соответствии с п. 15 ПБУ 6/01 «Учет основных средств» коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Поэтому, прежде чем принять решение о проведении переоценки, необходимо проверить целесообразность этой процедуры. Проводить переоценку имеет смысл, если текущая стоимость основных средств однородной группы существенно (на 5 и более процентов) отличается от их стоимости по данным бухгалтерского учета (п. 44 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н).

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Результаты переоценки основных средств отражаются на счетах бухгалтерского учета в порядке, предусмотренном п. 48 Методических указаний по бухгалтерскому учету основных средств.

| Первичный документ | Содержание операций | Корреспондирующие счета | ||

| Дебет | Кредит | |||

| Бухгалтерские записи, связанные с отражением дооценки основного средства по состоянию на 01.01.2006 | ||||

| Документы, подтверждающие рыночную стоимость, ведомость по переоценке, инвентарная карточка учета объекта основных средств | Отражена дооценка первоначальной стоимости основного средства | 01 | 83 | |

| Бухгалтерская справка-расчет | Отражена дооценка начисленной амортизации по объекту основных средств | 83 | 02 | |

| Бухгалтерская справка-расчет | Начислена амортизация по объекту основных средств (ежемесячные бухгалтерские записи с января 2005 г.) | 20 (44 и др) | 02 | |

| Бухгалтерские записи, связанные с отражением уценки основного средства по состоянию на 01.01.2007 | ||||

| Бухгалтерские записи, связанные с отражением уценки основного средства по состоянию на 01.01.2007 | Отражена уценка восстановительной стоимости основного средства, произведенная в пределах предыдущей дооценки | 83 | 01 | |

| Бухгалтерская справка-расчет | Отражена уценка начисленной амортизации по объекту основных средств, произведенная в пределах предыдущей дооценки | 02 | 83 | |

| Документы, подтверждающие рыночную стоимость, ведомость по переоценке, инвентарная карточка учета объекта основных средств | Отражена уценка восстановительной стоимости основного средства, превышающая сумму его предыдущей дооценки1 | 84 | 01 | |

| Бухгалтерская справка-расчет | Отражена уценка начисленной амортизации, превышающая сумму ее предыдущей дооценки1 | 02 | 84 | |

| Бухгалтерская справка-расчет | Начислена амортизация по объекту основных средств (ежемесячные бухгалтерские записи с января 2007 г.) | 20 (44 и др.) |

02 | |

1 Если сумма уценки не превышает сумму ранее проведенной дооценки объекта, то результат переоценки влияет только на размер добавочного капитала. Соответственно, если сумма уменьшения амортизации в результате уценки объекта не превышает сумму ранее отраженного уменьшения добавочного капитала в связи с увеличением амортизации в результате дооценки, то результат переоценки объектов влияет только на размер добавочного капитала.

Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года, а принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Эмиссионный доход

Эмиссионный доход — это сумма разницы между номинальной стоимостью и ценой продажи ценной бумаги. Эмиссионный доход образуется при эмиссии дополнительных акций в результате их размещения по рыночной стоимости, которая обычно выше номинальной.

Согласно п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), учитывается как добавочный капитал. При этом в учете делается запись: Дебет счета 75, Кредит счета 83, субсчет «Эмиссионный доход» — списана разница между продажной и номинальной ценой акций (отражен эмиссионный доход).

Основным документом, регламентирующим порядок принятия решения, на основании которого акционерное общество вправе размещать дополнительные ценные бумаги общества, является Закон об акционерных обществах № 208-ФЗ. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций (п. 1 ст. 28 Закона № 208-ФЗ). При этом следует учитывать, что дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленных уставом (п. 3 ст. 28 Закона № 208-ФЗ).

Процедура эмиссии акций акционерного общества регулируется Федеральным законом от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

Согласно п. 1 ст. 36 Закона № 208-ФЗ, оплата дополнительных акций, размещаемых путем подписки, осуществляется по цене, определенной советом директоров, исходя из их рыночной стоимости, но не ниже номинальной.

| Первичный документ | Содержание операций | Корреспондирующие счета | ||

| Дебет | Кредит | |||

| АО приняло решение об увеличении уставного капитала путем дополнительной эмиссии акций1 | ||||

| Выписка банка по расчетному счету | Отражены средства, полученные от акционеров в счет оплаты дополнительных акций до увеличения уставного капитала | 51 | 76 | |

| Новая редакция устава, прошедшая регистрацию | Увеличение уставного капитала зафиксировано в учредительных документах | 75 | 80 | |

| Бухгалтерская справка | Зачтена задолженность акционеров по оплате размещенных акций | 76 | 75 | |

| Бухгалтерская справка | Отражено превышение фактической стоимости размещения акций над их номинальной стоимостью | 75 | 83 | |

1 После государственной регистрации решения о выпуске акций (Порядок регистрации выпуска ценных бумаг определен в приказе ФСФР РФ от 16.03.2005 № 05-4/пз-н «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг») АО приступает к их размещению.

Курсовая разница

Курсовая разница, связанная с формированием уставного (складочного) капитала организации, подлежит отнесению на ее добавочный капитал. При внесении в уставный капитал валютных ценностей их оценка производится с учетом требований ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах (п. 14 ПБУ 3/2006).

| Первичный документ | Содержание операций | Корреспондирующие счета | ||

| Дебет | Кредит | |||

| При формировании уставного капитала вновь создаваемого ООО иностранный учредитель вносит валютные средства | ||||

| Учредительные документы | Отражена задолженность иностранного участника по вкладу в уставный капитал ООО (на дату государственной регистрации ООО) | 75-1 | 80 | |

| Выписка банка по транзитному валютному счету | Поступили денежные средства от иностранного учредителя в качестве вклада в уставный капитал ООО | 52 | 75-11 | |

| Бухгалтерская справка-расчет | Отражена курсовая разница, связанная с формированием уставного капитала: (1) отрицательная курсовая разница (2) положительная курсовая разница |

(1) 83 (2) 75-1 |

(1) 75-1 (2) 83 |

|

1 Пересчет уставного (складочного) капитала после принятия взносов в связи с изменением курса иностранных валют по отношению к рублю не производится (п. 10 ПБУ 3/2006).

Суммы добавочного капитала, учтенные на счете 83 «Добавочный капитал», обычно не списываются, за исключением установленных случаев: при погашении сумм уценки основных средств за счет сумм их дооценки, ранее учтенных на счете 83; при направлении сумм добавочного капитала на увеличение уставного капитала; при распределении добавочного капитала между учредителями.

При выбытии объекта основных средств, стоимость которого в результате переоценки была увеличена, сумма его дооценки, числящаяся на счете 83 «Добавочный капитал», включается в состав нераспределенной прибыли и отражается в учете: дебет счета 83, кредит счета 84 — сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

| Первичный документ | Содержание операций | Корреспондирующие счета | ||

| Дебет | Кредит | |||

| Отражено увеличение уставного капитала АО за счет средств добавочного капитала | ||||

| Решение об увеличении уставного капитала АО, изменения в учредительных документах | Отражено увеличение УК за счет средств от переоценки основных фондов | 832 | 80 | |

| Отражено увеличение УК за счет эмиссионного дохода | 833 | 801 | ||

2 Субсчет «Прирост стоимости имущества по переоценке».

3 Субсчет «Эмиссионный доход».

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.