Тема 4. Метод бухгалтерского учета

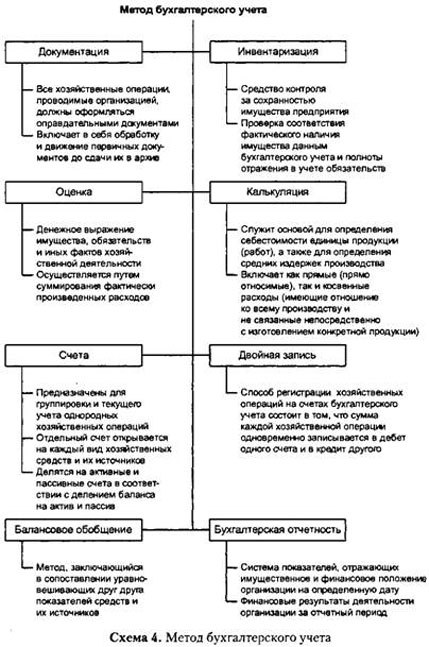

Метод — это прием, способ или образ действия. Метод бухгалтерского учета означает способ познания и отражения объектов бухгалтерского учета (схема 4).

К способам и приемам изучения и регистрации информации об объектах бухгалтерского учета относятся:

- наблюдение за объектами учета:

- документация;

- инвентаризация;

- измерение объектов учета в денежном выражении:

- оценка;

- калькуляция;

- группировка и отражение хозяйственных операций:

- счета;

- двойная запись;

- обобщение информации о результатах хозяйственной деятельности:

- балансовое обобщение;

- бухгалтерская отчетность.

4.1. Документация

Документацией называется способ первичного отражения (регистрации) хозяйственных операций в специальных документах учета, являющихся основанием для бухгалтерских записей.

Документ — материальный носитель информации, предназначенный для ее обработки и передачи во времени и пространстве. Бухгалтерский документ — это письменное свидетельство (доказательство) факта совершения хозяйственной операции.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет (п. 1 ст. 9 Закона о бухгалтерском учете).

Таким образом, первичный учетный документ является основой системы бухгалтерского учета. Документальное оформление хозяйственных операций позволяет бухгалтерской службе вести предварительный, текущий и последующий контроль за движением имущества, состоянием расчетно-платежной дисциплины, отчетностью материально-ответственный лиц и т.д. Для обеспечения достоверности и точности учета, предварительного и последующего контроля за хозяйственными операциями документация должна отвечать следующим требованиям:

- своевременное, точное и обоснованное отражение в документах всех учитываемых объектов;

- простота регистрации и обработки первичной информации, приспособленность носителей первичной информации к способам ее последующей обработки;

- рациональная организация и минимальные затраты на ведение первичного учета.

Документы должны быть составлены своевременно, как правило, в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по ее окончании. Несвоевременное оформление произведенных операций запутывает бухучет и негативно сказывается на расчетах с бюджетом. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляют хозяйственные операции с денежными средствами, подписывают руководитель предприятия и главный бухгалтер (или уполномоченные ими на то лица).

Создание нрсителей первичной учетной информации (документов) — это трудоемкий процесс, на который затрачивается более половины рабочего времени. Поток документов, обрабатываемый бухгалтерами, настолько велик, что даже большой штат счетных работников зачастую не в состоянии справиться с ним вручную. Поэтому сокращение трудоемкости учетных работ путем автоматизации учета является одной из важнейших задач, стоящих перед руководителями многих предприятий.

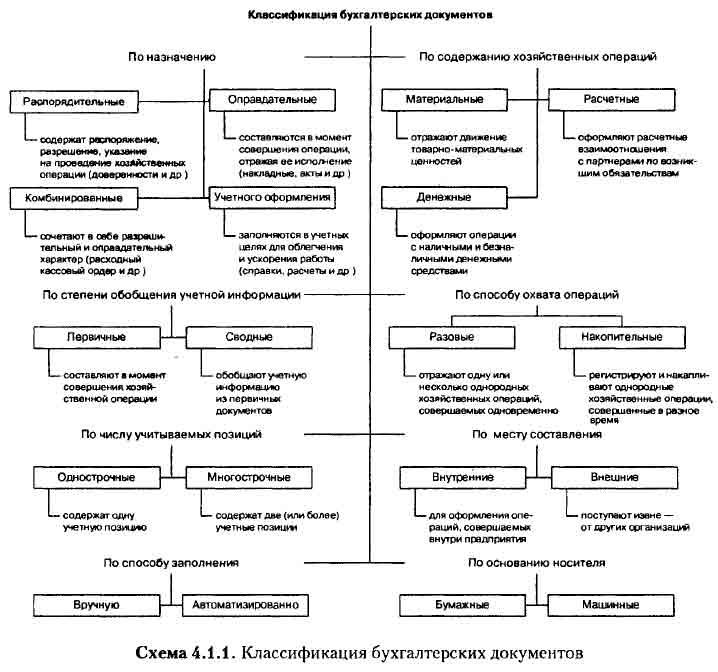

Классификация бухгалтерских документов

Разнообразие хозяйственных операций вызывает необходимость применения различных документов, для обеспечения правильного использования которых их классифицируют по определенным признакам (схема 4.1.1).

К организационно-распорядительным документам относятся приказы, распоряжения, указания, доверенности и т.п. Эти документы содержат распоряжение, разрешение, поручение либо право на проведение хозяйственной операции. Информация, содержащаяся в этих документах, не заносится в учетные регистры, так как в них не отражается сам факт совершения операции.

К оправдательным (исполнительным) документам относятся накладные, требования, приходные ордера, акты приемки и т.п. Оправдательные документы составляются в момент совершения операции, отражая ее исполнение, и представляют собой источник первичной учетной информации. Информация, содержащаяся в оправдательных документах, заносится в учетные регистры.

Существует целый ряд документов, сочетающих в себе разрешительный и оправдательный характер, такие документы относят к комбинированным. Комбинированный документ одновременно подтверждает распоряжение о выполнении какой-либо операции, удостоверяет ее выполнение и содержит указание о порядке отражения этой операции на счетах бухгалтерского учета. Сочетание в одном документе признаков нескольких видов документов сокращает количество документов и упрощает их учетную обработку. К комбинированным документам относятся расходный кассовый ордер, авансовый отчет, лимитно-заборная карта и др.

Документы учетного (бухгалтерского) оформления создаются бухгалтером для подготовки и оправдания учетных записей, не имеющих других документальных подтверждений. Такие документы составляют на основании ранее оформленных распорядительных и оправдательных документов, данных бухгалтерского учета, действующих указаний. Это различные расчеты и справки, выполняющие вспомогательную роль, их составляют для наглядного подтверждения выполненных записей (справка-расчет о начислении амортизации, о распределении прибыли предприятия; справка на сторнирование ошибочно сделанной записи и др.). Информацию из таких документов также заносят в учетные регистры.

Унифицированные формы документов

В соответствии с п. 2 ст. 9 Закона о бухгалтерском учете первичные документы должны быть составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, утверждаемым Госкомстатом РФ.

Унификация (лат. uni — один и facere — делать) — установление единообразия, приведение к единой форме. Унификация форм первичных учетных документов производится для упрощения и облегчения составления и обработки документов. Она способствует рациональной организации учета, систематизирует его. В настоящее время действуют унифицированные формы по разделам учета, указанным в нижеследующей таблице.

| Унифицированные формы первичной учетной документации | Нормативный акт, утвердивший формы |

| По учету кадров | Постановление Госкомстата РФ от 05.01.2004 № 1 |

| По учету использования рабочего времени и расчетов с персоналом по оплате труда | Постановление Госкомстата РФ от 05.01.2004 № 1 |

| По учету основных средств | Постановление Госкомстата РФ от 21.01.2003 №7 |

| По учету нематериальных активов | Постановление Госкомстата РФ от 30.10.1997 № 71а |

| По учету материалов | Постановление Госкомстата РФ от 30.10.1997 № 71а |

| По учету малоценных и быстроизнашивающихся предметов | Постановление Госкомстата РФ от 30.10.1997 № 71а |

| По учету кассовых операций | Постановление Госкомстата РФ от 18.08.1998 №88 |

| По учету результатов инвентаризации | Постановление Госкомстата РФ от 18.08.1998 №88 |

| По учету работ в капитальном строительстве | Постановление Госкомстата РФ от 30.10.1997 № 71а Постановление Госкомстата РФ от 11.11.1999 № 100 |

| По учету работы строительных машин и механизмов | Постановление Госкомстата РФ от 28.11.1997 №78 |

| По учету работ в автомобильном транспорте | Постановление Госкомстата РФ от 28.11.1997 №78 |

| По учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин | Постановление Госкомстата РФ от 25.12.1998 № 132 |

| По учету торговых операций (общие) | Постановление Госкомстата РФ от 25.12.1998 № 132. |

| По учету торговых операций при продаже товаров в кредит | Постановление Госкомстата РФ от 25.12.1998 № 132 |

| По учету торговых операций в комиссионной торговле | Постановление Госкомстата РФ от 25.12.1998 № 132 |

| По учету операций в общественном питании | Постановление Госкомстата РФ от 25.12.1998 № 132 |

| По учету продукции, товарно-материальных ценностей в местах хранения | Постановление Госкомстата РФ от 09.08.1999 №66 |

| По учету сельскохозяйственной продукции и сырья | Постановление Госкомстата РФ от 29.09.1997 №68 |

Формы унифицированных документов, кроме обработки вручную, приспособлены для ведения учета в условиях механизированной обработки учетных данных. При необходимости в унифицированные формы могут быть внесены дополнительные реквизиты, при этом нельзя изменять реквизиты, предусмотренные формами. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом предприятия. Удаление отдельных реквизитов из унифицированных форм не допускается.

Документы, для которых не предусмотрены унифицированные формы, разрабатываются предприятием самостоятельно, но в этом случае они должны содержать обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Разработанные на предприятии формы учетных документов необходимо утвердить в учетной политике.

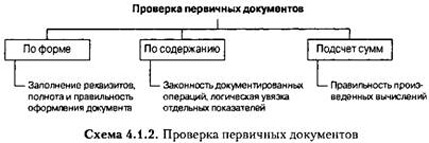

Правила проверки первичных документов

Проверка первичных документов заключается в контроле, проводимом на предмет соответствия документа установленным правилам. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке по форме, содержанию, правильности арифметических вычислений (схема 4.1.2).

При проверке по форме необходимо проконтролировать заполнение обязательных реквизитов документа — оформленный ненадлежащим образом документ может быть признан недействительным. Все предусмотренные формой документа реквизиты должны быть заполнены с учетом требований по их заполнению, содержать необходимые подписи лиц, ответственных за составление документа, и их расшифровки, а также печать организации, если это предусмотрено бланком формы и действующим законодательством. При этом необходимо учитывать, что в целях налогообложения первичными документами являются не только накладные, счета-фактуры, платежные поручения, но и договоры, акты сдачи-приемки, гарантийные письма и пр.

При проверке документов по содержанию необходимо проконтролировать соответствие документов требованиям законодательных и нормативных актов (например, в накладных на получение товаров должна быть выделена сумма НДС для возможности принятия НДС к возмещению).

Ошибки, выявленные в результате проверки первичных документов, можно разделить на несколько групп:

- по причинам возникновения: небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;

- по месту возникновения: в тексте или цифрах первичных документов, при разноске в регистры;

- по значению: локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписью тех же лиц, которые ранее подписали документы, с указанием даты внесения исправлений.

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом:

- одной тонкой чертой зачеркивают неправильный текст или сумму так, чтобы можно было прочитать исправленное;

- над зачеркнутым надписывают исправленный текст или сумму;

- на полях соответствующей строки делают оговорку «Исправлено» за подписью лиц, ранее подписавших документ, либо подтверждают подписью лица, производившего исправление, а также проставляют дату исправления.

В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются. Если документ составлен в нескольких экземплярах, то исправление производят на каждом экземпляре в отдельности.

После приемки информацию из первичного документа переносят в учетные регистры, при этом на самом документе ставят специальную отметку, исключающую возможность ее повторного использования.

Порядок хранения бухгалтерских документов

Информация, содержащаяся в принятых к учету первичных документах, накапливается и систематизируется в учетных регистрах. Из учетных регистров данные о хозяйственных операциях, произведенных предприятием за определенный период времени, переносят в сгруппированном виде в бухгалтерскую отчетность. Первичные документы, учетные регистры и бухгалтерская отчетность подлежат обязательному хранению в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет (п. 1 ст. 17 Закона о бухгалтерском учете). То есть необходимость хранения документов в течение нескольких лет обусловлена их правовым статусом, который закреплен действующим законодательством.

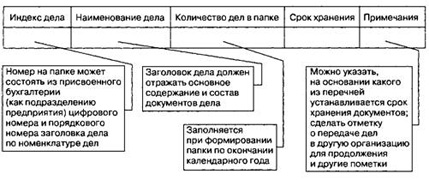

Для упорядочения количества издаваемых и получаемых документов на предприятии рекомендуется вести номенклатуру дел. Номенклатура дел представляет собой систематизированный перечень наименований дел, заводимых в делопроизводстве предприятия, а дело — это совокупность документов, относящихся к одному вопросу или участку деятельности, помещенных в отдельную папку с указанием срока хранения. Порядок разработки и утверждения номенклатуры дел регулируется Основными правилами работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002).

В бухгалтерии каждый полученный документ, пройдя обработку, подшивается в папку-дело. Список дел может быть оформлен следующим образом:

Первичные документы до передачи их в архив организации должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Сроки хранения документов в архиве предприятия определяются в соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, утвержденным Росархивом 06.10.2000 в ред. от 27.10.2003.

В случае прекращения деятельности организации документы, связанные с начислением и выплатой заработной платы работникам (лицевые счета работников относятся к документам с длительным сроком хранения, они должны храниться 75 лет), подлежат сдаче в государственные архивы. Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, подшиваются в папки и переплетаются. Сдача документов в архив сопровождается справкой.

Ответственность за обеспечение сохранности документов в период работы с ними и своевременную передачу их в архив несет главный бухгалтер (п. 6.6 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105). В то же время, согласно п. 3 ст. 17 Закона о бухгалтерском учете, ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. За нарушение порядка хранения документов на руководителя организации может быть наложен административный штраф (ст. 15.11 КоАП РФ).

Меры, которые необходимо предпринять в связи с утерей (пропажей или гибелью) первичных бухгалтерских документов, указаны в Положении о документах и документообороте в бухгалтерском учете. В соответствии с п. 6.8 этого Положения в случае пропажи или гибели первичных документов руководитель предприятия назначает своим приказом комиссию по расследованию. В нее следует включить работников бухгалтерии и специалистов, которые могут выявить причины утраты документов, — главного инженера, начальника службы безопасности и т.п.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляют актом, в котором необходимо указать причины утраты документов, описать место, которое исследовалось, характер внешних повреждений. У лиц, ответственных за сохранность документов (главного бухгалтера, делопроизводителя или др.), необходимо получить письменные объяснения. К акту прилагается опись пострадавших документов. Акт утверждает руководитель организации.

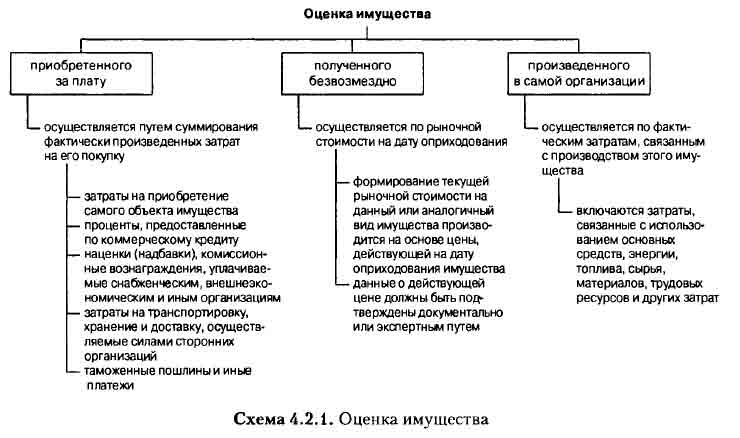

4.2. Оценка имущества и обязательств

Для отражения имущества и обязательств в бухгалтерском учете и бухгалтерской отчетности производится их оценка (п. 1 ст. 11 Закона о бухгалтерском учете).

Оценка — способ выявления стоимостного содержания экономических явлений. Оценку стоимости имущества, обязательств и иных фактов хозяйственной деятельности осуществляют в денежном выражении (схема 4.2.1).

В связи с тем что существуют различные варианты оценки имущества и обязательств, при оценке конкретного вида имущества или обязательств необходимо учитывать требования стандартов по бухгалтерскому учету (ПБУ), в частности: по учету основных средств — ПБУ 6/01, по учету материально-производственных запасов — ПБУ 5/01, по учету договоров (контрактов) на капитальное строительство — ПБУ 2/94, по учету имущества и обязательств, стоимость которых выражена в иностранной валюте, — ПБУ 3/2006.

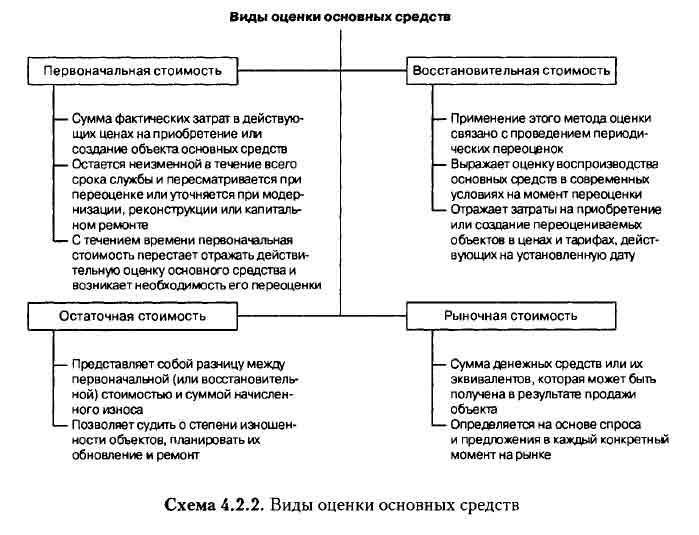

Оценка объектов бухгалтерского учета зависит от их видов и цели, с которой производится оценка: при постановке объекта на бухгалтерский учет; для отражения в бухгалтерской отчётности; для налоговых расчетов; для статистической отчетности; для прочих целей. Так, основные средства могут быть оценены по первоначальной, текущей (восстановительной), остаточной или рыночной стоимости (схема 4.2.2).

Методы оценки различных видов имущества и обязательств должны быть отражены в приказе по учетной политике предприятия.

4.3. Калькуляция

Калькуляция (от лат. calculation — счет, вычисление) — определение затрат в денежной форме на производство единицы или группы единиц изделий либо на отдельные виды работ, услуг (транспортные перевозки, ремонт и др.).

Калькуляция, являясь основой для исчисления стоимости единицы продукции или выполненных работ, применяется при планировании, учете и анализе себестоимости продукции (работ, услуг).

Калькуляция может быть прогнозной, плановой, отчетной (фактической). Прогнозные калькуляции — разновидность перспективных плановых калькуляций, которые необходимы для определения эффективности капитальных вложений и новой техники. Плановые калькуляции составляют на планируемый период на основе прогрессивных норм затрат труда и средств производства, отражающих дальнейший технический прогресс и улучшение организации производства и труда. Разновидностью плановых являются сметные калькуляции, которые составляют на разовое изделие или работу для определения цены при расчетах с заказчиками и других целей. Разновидностью текущих плановых калькуляций являются нормативные калькуляции. В их основе лежат текущие, действующие нормы, характеризующие в основном достигнутый уровень затрат. Их применяют при нормативном методе учета затрат. Текущие нормы затрат соответствуют производственным возможностям предприятия на данном этапе работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года — наоборот, ниже. Отчетные калькуляции исчисляются на основе данных учета и характеризуют фактический уровень затрат (фактическую себестоимость произведенной продукции или выполненных работ) (схема 4.3.1).

Под объектом калькуляции, т.е. носителем издержек, понимают виды продукции (отдельные изделия, заказы), выполняемые виды работ и услуг. В качестве единицы калькулирования принимаются как натуральные (штуки, метры, литры), так и стоимостные показатели (рубль затрат, рубль выручки).

Калькуляция как способ группировки затрат относительно конкретной единицы продукции дает возможность отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне производственного процесса. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Иными словами, себестоимость продукции — это текущие затраты (издержки) предприятия на производство продукции и ее реализацию (сбыт).

Калькулирование себестоимости продукции (работ, услуг) — заключительный этап учета затрат. Он состоит в исчислении себестоимости единицы выпускаемой продукции, выполняемых работ, оказываемых услуг путем деления затрат, связанных с производством, на их количество. Этот порядок действует при любом методе учета затрат, а особенности калькулирования проявляются лишь при выборе объекта исчисления себестоимости. Так, при позаказном методе в качестве объекта калькулирования принимается заказ, при попередельном — единица вида полуфабрикатов или продукции соответствующего передела (стадии технологического процесса) и т.д.

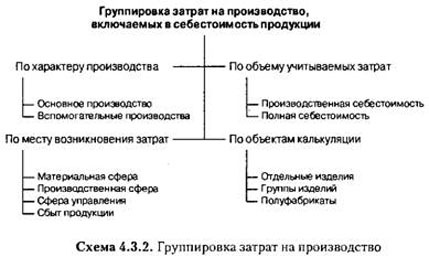

При составлении плановых и отчетных (фактических) калькуляций себестоимости продукции и свода затрат на производство по предприятию в целом используется группировка затрат по местам их возникновения.

К основным местам (сферам) возникновения затрат относятся:

- материальная сфера (склад сырья, склад вспомогательных материалов);

- производственная сфера (производственные цеха, отдел проектирования, ремонтные мастерские);

- сфера управления (дирекция, отдел кадров, юридический отдел, финансовый отдел,бухгалтерия);

- коммерческая сфера (отдел сбыта, рекламный отдел, отдел исследования рынка, отдел отправки продукции).

Выделение мест возникновения затрат имеет важное значение для анализа издержек, так как связь между ростом затрат и изменением степени загрузки производственных мощностей предприятия наиболее четко проявляется в месте возникновения затрат. Принцип разграничения затрат позволяет определить результаты внутрипроизводственной, хозяйственной деятельности отдельных подразделений предприятия (схема 4.3.2).

Учет затрат и его разделение на учет по видам, по местам их возникновения и по носителям (объектам) позволяет осуществлять текущее наблюдение и контроль за производственным процессом, а также планировать издержки, сравнивать их с издержками за прошлые периоды и издержками других предприятий. Затраты (расходы) предприятия, их учет являются основным объектом управленческого учета.

4.4. Счета бухгалтерского учета

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета (п. 4 ст. 8 Закона о бухгалтерском учете).

Счет бухгалтерского учета — это способ группировки и текущего учета однородных по экономическому содержанию хозяйственных средств предприятия, их источников, а также хозяйственных процессов. Отражение операций на счетах ведется в денежном измерителе.

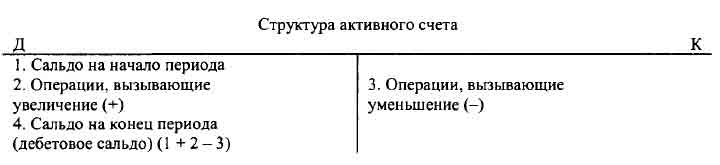

Графически счет представляет собой двустороннюю таблицу, левая сторона которой называется дебет (от лат. debet — он должен), а правая — кредит (от лат. credit — он верит).

Открыть счет — значит дать ему название и на соответствующей стороне записать начальное состояние учитываемого объекта, которое называется сальдо начальное (от итал. saldo — расчет, расплата, остаток).

Остатки, увеличение и уменьшение учитываемых объектов отражаются на разных сторонах счета в зависимости от того, что учитывается на счете — средства или источники.

Суммы всех записей, сделанных за период (месяц) по дебету и по кредиту счета, называются соответственно дебетовым и кредитовым оборотами.

Результат соизмерения дебетовых и кредитовых оборотов определяется как остаток по счету и называется сальдо конечное.

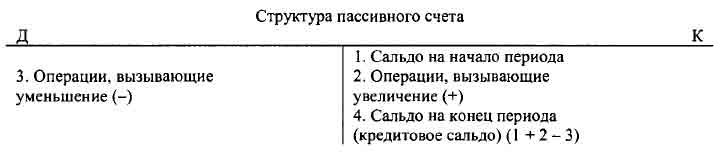

Активные и пассивные счета

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные, пассивные и активно-пассивные счета бухгалтерского учета.

Активный счет открывается для учета средств предприятия (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и на расчетных счетах и др.), т.е. для статей, находящихся в активе баланса.

На активных счетах суммы операций, соответствующие приходу средств, регистрируются в дебете счета, а суммы расходных операций — в кредите. Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: к дебетовому сальдо по соответствующему счету (например, счету 50 «Касса») на начало отчетного периода прибавляются обороты по дебету данного счета (поступление наличных денег в кассу) и вычитаются обороты по кредиту счета (выдача наличных денег из кассы) в течение отчетного периода. В результате на конец отчетного периода получается дебетовое сальдо (остаток денег в кассе).

На пассивных счетах отражается наличие и изменение источников формирования средств предприятия, их целевого назначения (уставный, резервный и добавочный капитал, прибыль и др.), т.е. пассивный счет открывается для статей, находящихся в пассиве баланса.

Суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредите счета, а суммы расходных операций — в дебете. Сальдо пассивного счета расположено в кредите и определяется путем прибавления к кредитовому сальдо на начало отчетного периода сумм, записанных по кредиту счета, и вычитания из полученного итога сумм, записанных по дебету счета.

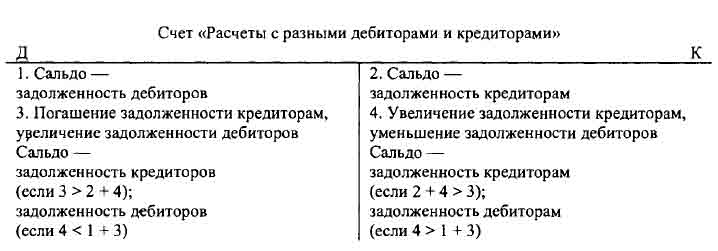

Счета, которые имеют признаки активных и пассивных счетов, носят название активно-пассивных счетов. На активно-пассивном счете одновременно учитываются два объекта. Сальдо по таким счетам может быть как дебетовое, так и кредитовое или одновременно по дебету и кредиту счета (развернутое).

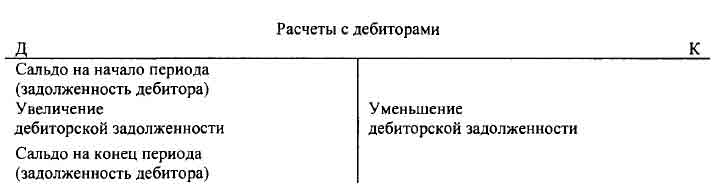

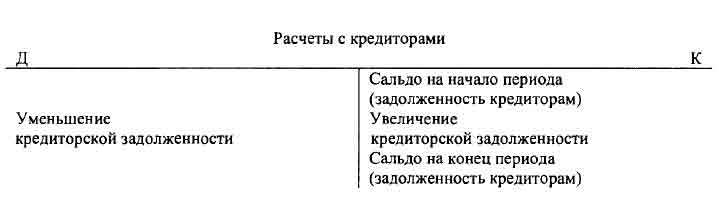

Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых учитываются расчеты с кредиторами. Погашение или зачет (уменьшение) дебиторской задолженности отражается по кредиту счетов расчетов с дебиторами, а кредиторской задолженности — по дебету счетов расчетов с кредиторами. Если остаток дебиторской задолженности отражается, как правило, по дебету соответствующего счета расчетов с дебиторами, то остаток кредиторской задолженности — наоборот по кредиту соответствующего счета расчетов с кредиторами. Поэтому счета расчетов с дебиторами являются активными, а с кредиторами — пассивными.

Необходимость в этих счетах возникает тогда, когда во взаимоотношениях данного предприятия с другими предприятиями, организациями и лицами может меняться их экономический характер. Например, дебиторы прошлого периода становятся кредиторами в текущем периоде, и наоборот. Активно-пассивными могут быть счета расчетов — счет 60 «Расчеты с поставщиками и подрядчиками», счет 62 «Расчеты с покупателями и заказчиками», счет 71 «Расчеты с подотчетными лицами» и др.

Примером активно-пассивного счета с двусторонним развернутым сальдо может служить счет 76 «Расчеты с разными дебиторами и кредиторами». Дебетовое сальдо по этому счету показывает сумму дебиторской задолженности (когда организации кто-нибудь должен) и отражается в активе баланса. При этом каждая запись по дебету показывает увеличение дебиторской задолженности или уменьшение кредиторской задолженности. Кредитовое сальдо по счету 76 показывает сумму кредиторской задолженности (когда должна организация) и отражается в пассиве баланса. Каждая запись по кредиту показывает увеличение долгов организации либо погашение дебиторской задолженности.

Следует иметь в виду, что в соответствии с п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности зачет между статьями актива и пассива баланса не допускается, т.е. информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих предприятию, а также привлеченных им в оборот. Они соответствуют статьям актива и пассива баланса, и поэтому их принято называть балансовыми счетами. В плане счетов бухгалтерского учета балансовые счета имеют двухзначный шифр.

Предприятия и организации кроме средств, принадлежащих им на правах собственности, должны учитывать средства, не принадлежащие им, но находящихся в их распоряжении: на ответственном хранении, в переработке, принятые на комиссию и т.п. Учет таких операций осуществляется на забалансовых счетах, т.е. средства, учитываемые на них, в итоги баланса не включаются, а отражаются за балансом.

Учет на забалансовых счетах ведется без применения двойной записи, по дебету счета отражают получение ценностей либо возникновение обязательств, а по кредиту — их выбытие (списание). Забалансовые счета имеют трехзначный шифр.

Синтетические и аналитические счета

Активные и пассивные счета бухгалтерского учета по способу группировки и обобщения учетных данных делятся на синтетические и аналитические.

Синтетические счета — счета бухгалтерского учета, предназначены для учета наличия и движения средств предприятия, их источников и совершаемых процессов в обобщенном виде. Синтетические счета ведут только в денежном выражении. Отражение хозяйственных средств и процессов на синтетических счетах называется синтетическим учетом.

Данные синтетических счетов используют при заполнении форм бухгалтерской отчетности, и прежде всего баланса и отчета о прибылях и убытках, т.е. применяют для анализа финансово-хозяйственной деятельности предприятия.

Содержание синтетических счетов раскрывают данные аналитических счетов. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

К счетам синтетического учета, имеющим несколько групп аналитических счетов, открывают субсчета. Субсчета необходимы для получения укрупненных показателей для анализа и составления баланса. Субсчет является промежуточным звеном между синтетическим счетом и открытыми к нему аналитическими счетами. Например, на синтетическом счете 10 «Материалы» предусмотрено иметь одиннадцать субсчетов: 10-1 «Сырье и материалы»; 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»; 10-3 «Топливо»; 10-4 «Тара и тарные материалы»; 10-5 «Запасные части» и т.д. На каждом из этих субсчетов будут объединены данные на основе аналитических счетов.

Синтетические счета, не требующие ведения аналитического учета, называются простыми («Касса», «Расчетные счета» и др.). Счета, которые требуют ведения аналитического учета, называются сложными («Вложения во внеоборотные активы», «Материалы», «Товары» и др.).

Аналитические счета — счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах. Они открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей и, где это требуется, с оценкой информации в натуральном, трудовом и денежном выражении. Различают аналитические счета, открытые к активным и пассивным синтетическим счетам.

Между синтетическим счетом и относящимися к нему аналитическими счетами существует определенная связь:

- сальдо начальное и конечное данного синтетического счета равно сумме остатков на всех аналитических счетах, открытых к данному счету;

- суммы оборотов по дебету и кредиту одного синтетического счета должны быть равны суммам оборотов (соответственно) по дебету и кредиту всех аналитических счетов, относящихся к нему.

Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическом учетом. Аналитический учет организуется в карточках или книгах.

Регистрация хозяйственных операций в бухгалтерском учете может производиться в форме хронологической или систематической записи. Хронологическая запись фиксирует хозяйственные операции в порядке их совершения и оформления, а систематическая — посредством двойной записи на счетах бухгалтерского учета в соответствии с содержанием хозяйственных операций.

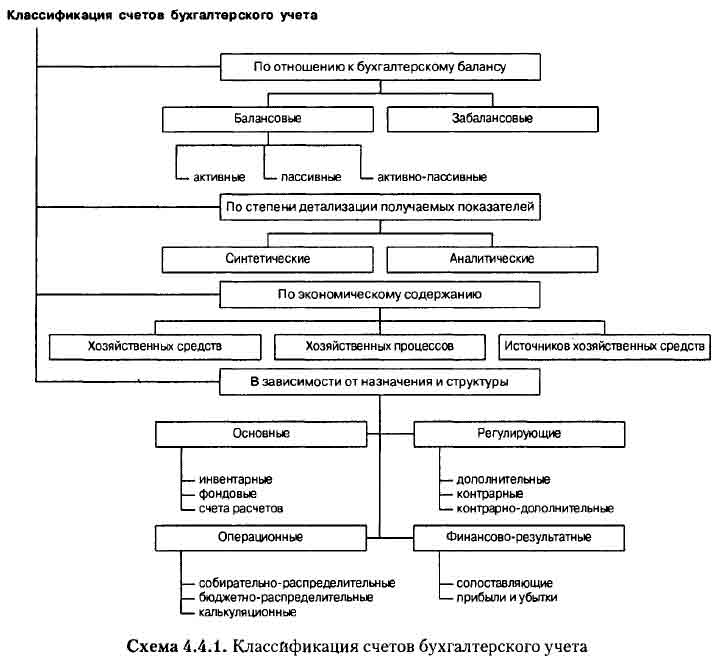

Классификация счетов бухгалтерского учета

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Поэтому для изучения и правильного применения счетов бухгалтерского учета можно применить их группировку по определенным признакам и установить общие свойства для различных групп счетов. Однако следует учитывать, что счета можно классифицировать в зависимости от поставленной задачи, при этом многие из них могут быть классифицированы по-разному.

Для правильного использования счета необходимо знать:

- название счета;

- структуру и экономическое содержание счета;

- объекты, учитываемые на данном счете;

- характер оборотов и сальдо счета;

- роль счета в контроле за хозяйственной деятельностью, в определении себестоимости продукции, в выявлении финансовых результатов.

Классификация счетов должна представлять собой взаимосвязанную систему, отражающую перечень хозяйственных фактов и процессов, формы функционирования средств и хозяйственных операций, источников формирования средств и результатов деятельности предприятий. Классификация может производиться по различным признакам, наиболее существенными из которых являются (схема 4.4.1):

- отношение счетов к бухгалтерскому балансу;

- степень детализации получаемых показателей;

- назначение и структура счетов;

- экономическое содержание счетов.

Классификация счетов по экономическому содержанию. Принцип классификации счетов по экономическому содержанию заключается в том, что за основу берется экономический объект учета, отраженный на счете. Совокупность объектов бухгалтерского учета определяется содержанием финансово-хозяйственной деятельности предприятия — это позволяет установить виды и количество счетов, необходимых для всесторонней характеристики учитываемых объектов.

По экономическому содержанию выделяются следующие группы счетов (схема 4.4.2):

- Счета учета хозяйственных средств.

- Счета учета хозяйственных процессов.

- Счета учета источников хозяйственных средств.

Каждая группа объединяет различные по характеру и функциональной роли счета.

I. Счета учета хозяйственных средств предназначены для учета состава и движения хозяйственных средств. Их можно разбить на четыре подгруппы:

- Счета для учета средств труда.

- Счета для учета предметов труда.

- Счета денежных средств.

- Счета средств в расчетах.

Объектами учета счетов первой подгруппы являются все виды основных средств: здания, сооружения, машины, механизмы, транспортные средства и др. При помощи этой группы счетов устанавливается наличие, движение и выбытие: основных средств — на счете 01 «Основные средства», нематериальных активов — на счете 04 «Нематериальные активы».

Счета второй подгруппы предназначены для учета производственных запасов, их наличия и использования. К ним относятся такие счета, как счет 10 «Материалы», счет 11 «Животные на выращивании и откорме».

Счета третьей подгруппы предназначены для отражения операций, связанных с использованием денежных средств, находящихся в кассе, а также на расчетном и других счетах в банках. Это счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Счета, входящие в эту классификационную группу, являются активными, поэтому начальное и конечное сальдо у них может быть только дебетовое, т.е. по дебету всех счетов данной группы всегда показывается увеличение, а по кредиту — уменьшение.

Четвертая подгруппа счетов применяется для получения показателей по средствам, находящимся в незаконченных расчетах с заказчиками за выполненные и сданные работы или услуги, с подотчетными лицами, с разными дебиторами и кредиторами. Это счета 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др.

II. Счета хозяйственных процессов, составляющие вторую группу в системе классификации счетов по экономическому содержанию, предназначены для наблюдения за движением средств в хозяйственных процессах (снабжение, производство, реализация).

Сами хозяйственные процессы в счетах бухгалтерского учета не могут отражаться, но затраты средств на осуществление этих процессов и их результаты являются объектами бухгалтерского учета.

Объектами учета в процессе хозяйственной деятельности являются расходы, связанные с организацией и выполнением объема производства, с эксплуатацией машин и механизмов, содержанием и обслуживанием вспомогательных производств и хозяйств, а также затраты, связанные с созданием социально-бытовой базы для обслуживания работников организации и др. Для учета указанных объектов ведутся такие счета, как 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Процесс реализации продукции отражается на счете 90 «Продажи». По дебету этого счета отражается фактическая себестоимость реализованной продукции, товаров, других ценностей и расходы по их реализации, а по кредиту отражается выручка по реализованным ценностям.

III. Счета источников средств, объединяемые в третью группу, делятся на две подгруппы в зависимости от характера объектов учета:

- Счета источников собственных средств.

- Счета источников привлеченных средств.

Объектами учета источников собственных средств являются уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

Вторую подгруппу счетов используют для учета источников привлеченных (заемных) средств. Объектами учета в этой ситуации являются ссуды банка, кредиторская задолженность, расчеты с поставщиками и подрядчиками, с бюджетом, с внебюджетными фондами, с рабочими и служащими предприятия и др.

В результате хозяйственной деятельности происходит постоянное изменение источников (уменьшение или увеличение задолженности или обязательств). Для учета всех изменений и состояния задолженности используются счета 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 70 «Расчеты с персоналом по оплате труда» и др.

В экономической классификации счетов группы и подгруппы образуются исходя из однородности экономического содержания объектов учета. Поэтому в классификационные группы включаются счета, которые имеют разные назначение и структуру.

Экономическая классификация счетов необходима для определения требуемого перечня счетов и получения полной и достоверной информации о производственно-хозяйственной и финансовой деятельности организации.

Классификация счетов по назначению и структуре. Такая классификация счетов необходима для получения информации:

- о наличии тех или иных видов средств или источников их образования;

- определения обеспеченности организации ресурсами;

- получения данных о себестоимости единицы продукции и т.д.

Все счета в зависимости от назначения и структуры можно поделить на:

- Основные.

- Регулирующие.

- Операционные.

- Финансово-результатные.

I. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия, а также за состоянием расчетов с дебиторами и кредиторами. Основные счета могут быть активными, пассивными и активно-пассивными.

Основные активные счета принято называть инвентарными (материальные счета), так как они предназначены для учета средств труда, предметов труда, денежных ресурсов и т.п. На дебете инвентарных счетов отражают поступление (приход) объектов учета, а на кредите — их отпуск (расход). Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждают его в результате проведения инвентаризации (отсюда название — инвентарные).

К инвентарным счетам относятся 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме», 21 «Полуфабрикаты собственного производства», 41 «Товары», 43 «Готовая продукция», 50 «Касса», 51 «Расчетный счет» и др.

Основные пассивные счета принято называть фондовыми счетами. Их используют для наблюдения и контроля за состоянием и изменением источников формирования собственных средств предприятия. По кредиту фондовых счетов отражают формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством РФ цели. Вся группа основных пассивных счетов имеет кредитовое сальдо.

К фондовым счетам относятся 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование».

К основным счетам относятся счета расчетов. Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

К активным счетам расчетов относят 19 «Налог на добавленную стоимость», 45 «Товары отгруженные» и др., к пассивным счетам расчетов относят 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 70 «Расчеты с персоналом по оплате труда» и др., к активно-пассивным счетам расчетов относят: 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты».

II. Регулирующие счета применяют для характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующие счета могут иметь структуру как активных, так и пассивных счетов в зависимости от регулируемого объекта. Регулирующий счет может либо увеличивать оценку средств, указанную на регулируемом счете, либо уменьшать ее.

В зависимости от этого их подразделяют на дополнительные, контрарные и контрарно-дополнительные.

Дополнительными называются счета, увеличивающие (дополняющие) оценку средств, указанную на регулируемом счете.

Контрарными называют счета, уменьшающие оценку средств, указанную на регулируемом счете. Контрарные счета используют для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами. Счет 02 «Амортизация основных средств» — пассивный. Он является контрактивным по отношению к счету 01 «Основные средства». Сальдо счета показывает сумму износа на конкретный момент, которую сопоставляют с сальдо по счету 01 «Основные средства», отражаемым всегда по первоначальной стоимости. Разница этих сумм покажет остаточную стоимость основных средств, т.е. фактическую оценку состояния основных фондов организации на данный момент.

Получение достоверной и точной информации об оценке учитываемых средств и используемых источников является основой контроля и средством сохранности собственности. Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта. С помощью регулирующих счетов текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

К регулирующим счетам относятся 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 14 «Резервы под снижение стоимости материальных ценностей», 16 «Отклонение от стоимости материальных ценностей», 42 «Торговая наценка», 59 «Резервы под снижение материальных ценностей» и др.

III. Операционные счета — группа счетов бухгалтерского учета, объединяющая распределительные, калькуляционные счета.

Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета затрат и контроля за их распределением между объектами калькуляции или отчетными периодами в целях правильного определения себестоимости работ. На распределительных счетах обычно учитывают косвенные расходы, связанные с производством или реализацией продукции, а также расходы будущих периодов. Распределительные счета бывают двух видов.

Собирательно-распределительные счета используют в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретный объект, а подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражают списание фактических затрат на соответствующие объекты.

Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке, установленном инструкцией. Например, счет 26 «Общехозяйственные расчеты» в организациях используют для учета накладных расходов.

По дебету данного счета отражают расходы, связанные с затратами управленческого характера, которые распределяются с кредита этого счета, и их пропорционально включают в себестоимость отдельных видов продукции (работ, услуг).

Аналитический учет по собирательно-распределительным счетам ведется по установленной номенклатуре затрат по статьям расходов, счета не имеют сальдо и не связаны с балансом. К этим счетам относятся: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расчеты», 28 «Брак в производстве».

Бюджетно-распределительные счета используют для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов, в целях их распределения между бюджетами соответствующих периодов и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения). В эту группу входят такие счета, как: 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов».

Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ. Калькуляционные счета по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, формирующие себестоимость полученной продукции, выполненных работ, а по кредиту — списывается фактическая себестоимость. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство. Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей.

К этим счетам относят 20 «Основное производство», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

IV. Финансово-результатные (сопоставляющие) счета служат для определения результатов производственно-хозяйственной деятельности.

Результат хозяйственной деятельности определяют путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам. По кредиту счета отражаются все доходы, по дебету — убытки. К доходам относят прибыль от реализации продукции, валовой доход, доходы, полученные от реализации финансовых операций (с ценными бумагами), прочие доходы. К расходам и убыткам — издержки обращения, убытки от реализации продукции, убытки от финансовых операций (с ценными бумагами), прочие убытки.

К сопоставляющим счетам относится счет 90 «Продажи», предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

Информацию об операционных, внереализационных доходах и расходах отражают на счете 91 «Прочие доходы и расходы». Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяют сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывают с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

Счет 99 «Прибыли и убытки» является активно-пассивным, так как сальдо этого счета может меняться в зависимости от полученного результата. Сальдо дебетовое показывает убыток, а кредитовое — прибыль. Этот счет предназначен для выявления конечного (окончательного) финансового результата работы по итогам года. Это достигается путем сопоставления сумм дебетового и кредитового оборотов за весь отчетный период по данному счету. Конечный финансовый результат (прибыль или убыток) записывается в балансе по специальной статье: прибыль в пассиве, убыток в активе баланса.

Все рассмотренные счета независимо от их принадлежности к той или иной группе, имея остатки (наличие средств или источников), показывают в балансе, и поэтому их называют балансовыми счетами.

План счетов бухгалтерского учета

Система счетов бухгалтерского учета способна обеспечить любой информацией, необходимой для целей планирования, нормирования, управления и контроля за выполнением заданий, но для единообразия содержания экономической информации о хозяйственных средствах, источниках, хозяйственных процессах, а также для правильного и четкого построения и организации бухгалтерского учета необходимы четкий перечень и конкретная характеристика каждого счета. Таким документом является План счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета.

План счетов разработан на основе экономической классификации счетов, и счета в нем сгруппированы по признаку экономического содержания отражаемых хозяйственных процессов и расположены в определенной, экономически обоснованной последовательности. В Плане приведены наименования и коды синтетических счетов (счета первого порядка) и субсчетов (счета второго порядка).

По Плану счетов бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

Для учета специфических операций предприятия могут по согласованию с Минфином РФ (или другим соответствующим органом) вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Субсчета, предусмотренные в Плане счетов, используют исходя из требований анализа, контроля и отчетности. Предприятия могут уточнять содержание отдельных из них, исключать и объединять их, а также вводить дополнительные субсчета.

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий:

- регламентирует вопросы, имеющие отношение к основным методическим принципам ведения бухгалтерского учета;

- приводит краткую характеристику синтетических счетов и открываемых к ним субсчетов;

- раскрывает структуру и назначение счетов, экономическое содержание обобщаемых на них фактов;

- раскрывает порядок учета наиболее распространенных операций.

Порядок ведения аналитического учета устанавливается предприятием исходя из положений Инструкции и нормативных актов по отдельным разделам учета (учета основных средств, производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утв. Приказом Минфина РФ от 31.10.2000 № 94н.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета. Этим определено место Плана счетов бухгалтерского учета в системе нормативного регулирования бухгалтерского учета в Российской Федерации как документа, который имеет методический, рекомендательный характер.

4.5. Метод двойной записи

Метод двойной записи основывается на балансовом равновесии, заключающемся в сопоставлении уравновешивающих друг друга систем показателей (ресурсы и их использование, производство и потребление, денежные доходы и расходы и т.п.).

Двойная запись на счетах бухгалтерского учета заключается в следующем: всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться дважды — в дебет одного счета и в кредит другого. Причем записи на счетах производятся таким образом, что дебет одного счета может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счета — с дебетом одного или нескольких счетов в одинаковых суммах.

Благодаря методу двойной записи объекты бухгалтерского учета получают отражение на счетах во взаимной связи, что имеет важное значение для контроля.

Процедура определения счетов, затрагиваемых данной хозяйственной операцией, и последующего отражения в этих счетах суммы произведенной операции называется бухгалтерской проводкой — сумма операции как бы проводится от счета к счету.

Бухгалтерская проводка составляется только на основании документов. Для составления бухгалтерской проводки по какой-либо хозяйственной операции необходимо:

- определить сущность происходящих в результате операции изменений в хозяйственных средствах предприятия;

- по Плану счетов выбрать счета, по дебету и кредиту которых должна быть записана сумма данной хозяйственной операции.

Связь между счетами, возникающая при двойной записи, называется корреспонденцией счетов, а счета, между которыми возникает такая связь, называются корреспондирующими счетами.

В результате обработки документов бухгалтер устанавливает корреспонденцию счетов, указывая дебетуемый и кредитуемый счета. Проводка (корреспонденция) может быть простой, если на основании документа по операции указываются два счета, и сложной — при участии трех и более счетов.

Многообразие хозяйственных операций, совершаемых на предприятии, оказывает влияние на величину имущества и источников его образования. Одни операции изменяют состав средств, другие — источники этих средств, третьи увеличивают одновременно как состав средств, так и их источники, четвертые одновременно уменьшают то и другое. Это находит отражение в изменении статей баланса. Но, как бы ни были разнообразны эти изменения, у работников бухгалтерии не должно возникать затруднений в установлении корреспонденции счетов, в конечном итоге все они сводятся к четырем видам.

Первый вид хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая — уменьшается на сумму хозяйственной операции, т.е. видоизменяется состав хозяйственных средств, их размещение. Итог баланса не изменяется.

Пример. С расчетного счета организации получены денежные средства на выплату заработной платы работникам в сумме 51000 руб.

В результате хозяйственной операции произошли изменения в двух объектах учета, учитываемых на активных счетах: в кассе произошло увеличение наличных денег на 51000 руб., а на расчетном счете в банке произошло уменьшение денежных средств на 51000 руб.

В связи с тем что на активных счетах увеличение показывается в дебете, а уменьшение — в кредите, корреспонденция будет иметь вид:

Дебет счета 50 «Касса» — 51000 руб.

Кредит счета 51 «Расчетные счета» — 51000 руб.

Схема счетов будет выглядеть так:

Второй вид хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая — уменьшается, т.е. видоизменяются источники хозяйственных средств. Итог баланса не изменяется.

Пример. На основании начисленной заработной платы работникам начислен налог на доходы в сумме 6600 руб.

В результате хозяйственной операции произошли изменения в двух объектах учета, учитываемых на пассивных счетах: уменьшилась задолженность работникам по заработной плате на 6600 руб., увеличилась задолженность перед бюджетом на 6600 руб. В связи с тем что на пассивных счетах увеличение показывается в кредите, а уменьшение — в дебете, корреспонденция будет иметь вид: Дебет счета 70 «Расчеты с персоналом по оплате труда» — 6600 руб. Кредит счета 68 «Расчеты по налогам и сборам» — 6600 руб.

Схема счетов будет выглядеть так:

Третий вид хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

Пример. От поставщика получены материалы на сумму 100 000 руб., оплата за которые не произведена.

В результате хозяйственной операции произошли изменения в двух объектах учета, учитываемых на активном и пассивном счетах.

«Материалы» — счет активный, поэтому увеличение запасов показывается в дебете, «Расчеты с поставщиками и подрядчиками» — счет пассивный, задолженность перед поставщиками увеличивается, поэтому ее показываем в кредите. Корреспонденция счетов будет иметь вид:

Дебет счета 10 «Материалы» — 100 000 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 100000 руб.

Схема счетов будет выглядеть так:

Четвертый вид хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшится на сумму хозяйственной операции.

Пример. В соответствии с начисленными налогами переводим деньги в бюджет в сумме 6600 руб.

В результате хозяйственной операции произошли изменения в сторону уменьшения в двух объектах учета, учитываемых на активном и пассивном счетах. «Расчетные счета» — счет активный, поэтому уменьшение денежных средств показываем в кредите, а «Расчеты по налогам и сборам» — счет пассивный, поэтому уменьшение задолженности по налогам показываем в дебете. Корреспонденция счетов будет иметь вид:

Кредит счета 51 «Расчетные счета» — 6600 руб.

Дебет счета 68 «Расчеты по налогам и сборам» — 6600 руб.

Схема счетов будет выглядеть так:

Все четыре вида хозяйственных операций можно выразить формулами, заменив буквенным выражением: А — актив, П — пассив, X — хозяйственная операция, повлекшая за собой изменения (увеличение или уменьшение).

1-й вид: А - Х + Х = П

Изменения, равные и противоположные по значению, произошли только в активе баланса.

2-й вид: А = П - X + X

Изменения, равные и противоположные по значению, произошли только в пассиве баланса.

3-й вид: А + X = П + X

Изменения произошли в активе и пассиве баланса в сторону увеличения.

4-й вид: А - X = П - X

Изменения произошли в активе и пассиве баланса в сторону уменьшения.

4.6. Оборотные ведомости

Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета.

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца.

Посредством составления оборотных ведомостей по счетам синтетического и аналитического учета реализуется принцип тождества данных аналитического учета, оборотам и остаткам по счетам синтетического учета (п. 4 ст. 8 Закона о бухгалтерском учете).

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка, где записывают наименование и номер счета, сумму начального сальдо (дебетовое или кредитовое), сумму оборотов по дебету и кредиту, и выводится конечное сальдо (дебетовое или кредитовое). Оборотную ведомость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам.

Существуют оборотные ведомости по счетам синтетического и аналитического учета. Оборотная ведомость по счетам синтетического учета имеет следующую форму:

| Код счета | Наименование счета | Сальдо на начало месяца, тыс. руб. | Оборот за месяц, тыс. руб. | Сальдо на конец месяца, тыс. руб. | |||

| Д | К | Д | К | Д | К | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 10 | Материалы | 200 | 200 | 100 | 300 | - | |

| 50 | Касса | 50 | 300 | 250 | 100 | - | |

| 51 | Расчетный счет | 1000 | 50000 | 42000 | 9000 | - | |

| 60 | Расчеты с поставщиками | 600 | 5000 | 13100 | 8700 | ||

| 70 | Расчеты по оплате труда | 250 | 250 | 300 | 300 | ||

| 80 | Уставный капитал | 400 | 400 | ||||

| Итого | 1250 | 1250 | 55750 | 55750 | 9400 | 9400 | |

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств:

- остатки на начало отчетного периода по дебету и кредиту (гр. 3 и 4);

- обороты по дебету и кредиту (гр. 5 и 6);

- остатки на конец отчетного периода по дебету и кредиту (гр. 7 и 8).

Первое равенство показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода (в приведенном примере 1250 = 1250).

Второе равенство вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах (55750 = 55750).

Третье равенство, так же как и первое, вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода (9400 = 9400).

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации. Эти данные используются при составлении бухгалтерского баланса.

Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют три формы оборотных ведомостей:

- при ведении натурально-стоимостного учета;

- при ведении учета только в денежном выражении;

- при ведении учета по счетам расчетов с разными дебиторами и кредиторами.

Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении.

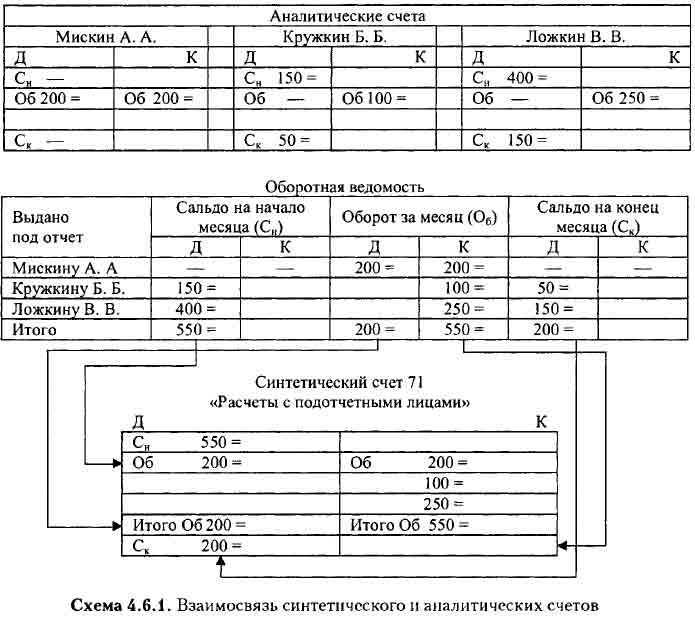

Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

Пример. Предположим, что на начало месяца по дебету синтетического счета «Расчеты с подотчетными лицами» числится:

- сумма 150 руб. — остаток неизрасходованных командировочных, выданных Кружкину Б. Б. В течение месяца с него удержано 100 руб., остаток на конец месяца составил 50 руб.

- сумма 400 руб. — выданная Ложкину В. В. на представительские расходы. В течение месяца он представил авансовый отчет на сумму 250 руб. На конец месяца не возвращена сумма 150 руб.

В течение месяца Мискину А. А. на покупку канцелярских принадлежностей выдана сумма — 200 руб., за которую он отчитался.

Таким образом, на конец месяца за работниками предприятия числится задолженность в сумме 200 руб.

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче (схема 4.6.1):

4.7. Инвентаризация

Инвентаризация (от лат. inventarium — опись имущества) — периодическая проверка наличия числящихся на балансе предприятия ценностей, их сохранности и правильности хранения.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризации подлежит все имущество предприятия (основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы) независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактически имеющегося имущества с учетными данными (выявление излишка или недостачи);

- документальное подтверждение наличия имущества и обязательств;

- определение фактического состояния имущества и его оценка;

- проверка правильности, своевременности и полноты отражения в учете обязательств.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Согласно п. 2 ст. 12 Закона о бухгалтерском учете, проведение инвентаризации обязательно в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу. Основу любой инвентаризации составляет полная или выборочная проверка фактического наличия материальных ценностей, имущественных прав и обязательств силами специально созданной комиссии. Различают два вида проверок: натуральную и документальную.

Натуральная (вещественная) проверка состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера. Натуральной проверке подвергаются основные средства, материально-производственные запасы, наличные денежные средства и бланки документов строгой отчетности.

При документальной проверке наличие в организации имущественных прав (нематериальных активов, расходов будущих периодов, дебиторской задолженности и др.) и финансовых обязательств подтверждается непосредственно документами. В составе документальной проверки иногда выделяют бухгалтерскую или книжную проверку, которая представляет собой сопоставление записей непосредственно в регистрах бухгалтерского учета (например, при инвентаризации сумм начисленной амортизации, оценочных резервов).

Порядок проведения и оформления результатов инвентаризации определен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13.06.1995 № 49 (далее — Методические указания). Для документального оформления инвентаризации применяются унифицированные формы, утв. постановлением Госкомстата РФ от 18.08.1998 г. № 88.

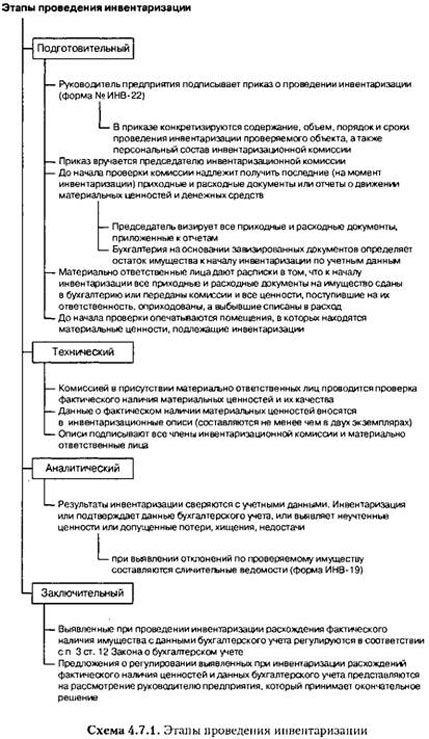

Для проведения инвентаризации на предприятии создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В состав инвентаризационной комиссии включают представителей администрации предприятия, работников бухгалтерской службы, других специалистов (инженеров, экономистов, техников и др.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель предприятия. Документ о составе комиссии в виде приказа, постановления или распоряжения (форма ИНВ-22) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (форма ИНВ-23) (схема 4.7.1).

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам) с указанием «До инвентаризации на «...» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляют не менее чем в двух экземплярах. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Методические указания предусматривают специальный порядок заполнения актов инвентаризации:

- инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Причем описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток;

- наименования инвентаризуемых ценностей, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете;

- на каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны;

- исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей (исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами);

- в описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются;

- на последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия товаров и тары, в случае смены материально ответственных лиц, принявший товары и тару расписывается в описи в получении, а сдавший — в сдаче этих материальных ценностей.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Инвентаризация или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности или допущенные потери, хищения, недостачи. Если в результате инвентаризации обнаружены расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей (недостача, излишек), то составляются сличительные ведомости (форма № ИНВ-19).

После выяснения причин отклонений (излишка или недостачи) и изучения полученных объяснений от материально ответственных лиц предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю предприятия, который принимает окончательное решение.

Расхождения фактического наличия имущества с данными бухгалтерского учета, выявленные при инвентаризации, регулируются в соответствии с п. 3 ст. 12 Закона о бухгалтерском учете и п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности:

- излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты организации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.

В случае выявления имущества, которое не числится в учете, его необходимо оприходовать: Дебет счета учета материальных ценностей (10,41,43 и т.д.), Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Суммы выявленных на предприятии недостач и хищений материальных ценностей и денежных средств, а также потери от порчи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей». Причем недостачи отражаются на счете 94 независимо от того, подлежат они списанию на издержки производства (обращения) или отнесению на виновных лиц.

Следует иметь в виду, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах (п. 5.3 Методических указаний). То есть нельзя, например, зачесть излишки и недостачи по товарам разного наименования и разного количества.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией (форма ИНВ-26), и подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

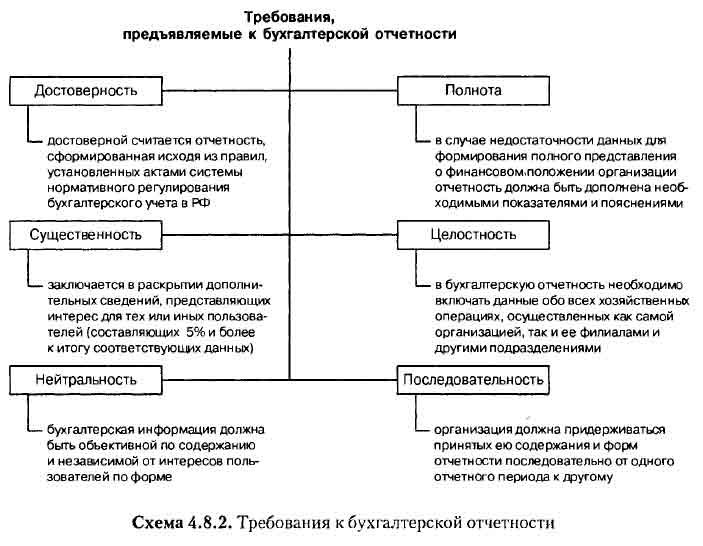

4.8. Обобщение информации о результатах хозяйственной деятельности

Завершающим этапом учетного процесса является балансовое обобщение учетной информации и составление бухгалтерской отчетности.

Балансовое обобщение учетной информации

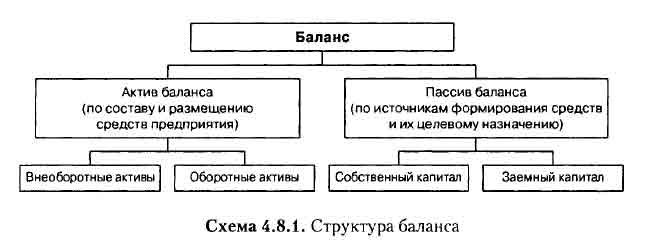

В бухгалтерском учете баланс рассматривают как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном (стоимостном) выражении. Составление баланса является третьим этапом учетного процесса после текущего наблюдения, систематизации и группировки учетной информации. Правильная организация первых двух этапов учета гарантирует достоверность, точность и юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе.

К бухгалтерскому балансу предъявляются требования правдивости, реальности, единства, преемственности, ясности. Условие правдивости вытекает из требования подтверждения показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами, инвентаризацией. Под реальностью понимают соответствие оценок статей баланса объективной действительности. Единство баланса заключается в построении его на единых принципах учета, одинаковое содержание счетов, их корреспонденции и т.п. Преемственность баланса на предприятии, существующем несколько лет, выражается в том, что каждый последующий баланс должен вытекать из предыдущего. Элементами отражаемой в бухгалтерском балансе информации о финансовом положении организации являются активы, обязательства и капитал.