Тема 5. Организация бухгалтерского учета на предприятии

5.1. Структура аппарата бухгалтерии и его функции

Блок финансово-экономических и учетно-отчетных работ на предприятии может выполнять как небольшой отдел, так и сложный комплекс структурных подразделений, включающий отделы, бюро, группы и т.п. Бухгалтерская служба — это (в зависимости от масштабов предприятия) главный бухгалтер, бухгалтерия, управление бухгалтерского учета и любое другое структурное подразделение, на которое возложены функции ведения учета движения средств и формирования бухгалтерской и финансовой отчетности предприятия.

Бухгалтерская служба

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Руководитель организации самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования. В зависимости от объема учетной работы руководители организаций могут:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

В случае значительного объема учетной работы и при наличии трех и более бухгалтеров на предприятии учреждается структурное подразделение — бухгалтерская служба. Организационно бухгалтерия может быть самостоятельным подразделением, возглавляемым главным бухгалтером, или находиться в составе единой экономической службы предприятия, возглавляемой финансовым директором.

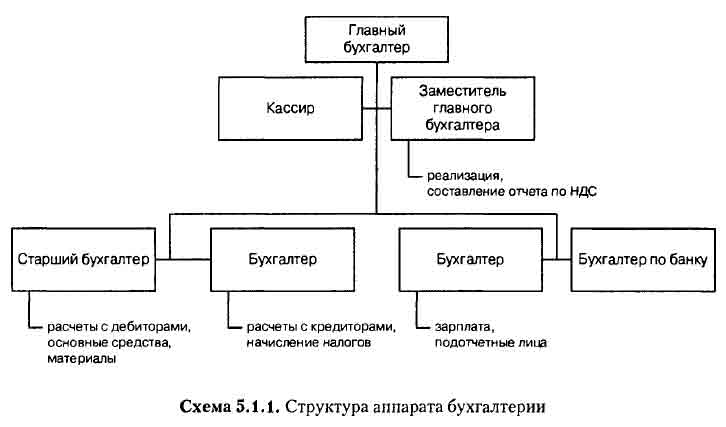

Задача осуществления учета в минимальные сроки и с высоким качеством влияет на распределение участков учета между работниками бухгалтерии и зависит от условий организации производства и от степени оснащенности средствами автоматизации. Работники бухгалтерии могут подчиняться непосредственно главному бухгалтеру либо его заместителю, или бухгалтерская служба может состоять из отделов (групп), возглавляемых начальниками (старшими бухгалтерами). Примерная структура бухгалтерии может выглядеть следующим образом (схема 5.1.1).

К главным задачам, стоящим перед бухгалтерской службой, относятся следующие:

- предоставлять полную и достоверную информацию руководству о финансовом состоянии предприятия, о критических ситуациях в сфере договорных отношений и материальных поставок, а также о дефиците денежных средств;

- осуществлять и регулировать расчетные взаимоотношения с дебиторами и кредиторами, а также с сотрудниками предприятия по оплате труда и средствам, выданным под отчет;

- контролировать работу материально ответственных лиц;

- отвечать за своевременное и в полном объеме выполнение предприятием своих обязательств по расчетам с бюджетом и внебюджетными фондами;

- нести ответственность за полноту и четкость операций по наличному и безналичному денежному обороту предприятия;

- представлять в срок в контролирующие органы бухгалтерскую, финансовую и налоговую отчетность предприятия.

Деятельность бухгалтерской службы предприятия должна строиться на основании Положения о бухгалтерии, которое составляется главным бухгалтером и утверждается руководителем организации.

При вступлении в должность вновь принятому главному бухгалтеру в первую очередь необходимо ознакомиться с положением о бухгалтерии, а при его отсутствии — составить такой документ. Он должен включать следующие разделы: общие положения (указывается организационная форма ведения бухгалтерского учета, которая выбирается руководителем организации в зависимости от объема учетной работы); цели, задачи бухгалтерии; функции бухгалтерии; права и обязанности работников; взаимоотношения с другими структурными подразделениями организации; организация работы. В Положении о бухгалтерии могут быть закреплены основные квалификационные требования, предъявляемые к главному бухгалтеру (например, на должность главного бухгалтера может быть принят специалист с опытом работы в бухгалтерии не менее пяти лет, имеющий высшее экономическое образование и аттестат профессионального бухгалтера).

Главный бухгалтер должен обоснованно определить количество работников бухгалтерии и степень их квалификации, для чего разрабатываются должностные инструкции. Должностные инструкции составляются для каждого работника бухгалтерской службы в целях разграничения полномочий работников, определения их прав и обязанностей. В должностной инструкции необходимо указать, какие документы получает работник для обработки, кому он их в дальнейшем передает, какие документы он имеет право подписывать. Закрепление за работниками участков бухгалтерского учета позволяет избежать дублирования или неотражения отдельных хозяйственных операций. Должностные инструкции утверждаются руководителем организации и доводятся до сведения работников бухгалтерии. После ознакомления работника с инструкцией он ставит отметку: «Ознакомлен», дату и подпись. Рекомендуется текст инструкции выдать каждому бухгалтеру, что также фиксируется надписью: «Инструкция получена на руки», затем ставится дата и подпись. Принятый на работу новый главный бухгалтер имеет право изменить должностные инструкции в соответствии со своими требованиями.

В табл. 5.1.1 приведены должностные обязанности (примерные) бухгалтерских специалистов коммерческих организаций.

Таблица 5.1.1.

Должностные обязанности (примерные) бухгалтерских специалистов коммерческих организаций

| № п/п | Название должности | Должностные обязанности |

| 1 | Главный бухгалтер | Руководство бухгалтерией. Ведение бухгалтерского учета в полном объеме, контроль за движением денежных средств и товарно-материальных ценностей, законностью и правильностью оформления документов, правильностью и своевременностью начисления и перечисления платежей, заработной платы, контроль за исполнением бюджета, представление отчетности в налоговые органы, оптимизация налогообложения. Предупреждение недостачи, незаконного расходования денежных средств, нарушений финансового и хозяйственного законодательства. Оформление документов по недостачам и хищениям, передача их в следственные и судебные органы |

| 2 | Заместитель главного бухгалтера | Замещение главного бухгалтера, ведение всех участков бухгалтерии, контроль движения товарно-материальных ценностей, отчеты по НДС, минимизация налогообложения |

| 3 | Бухгалтер (в зависимости от специализации) | Учет основных средств, товарно-материальных ценностей, затрат, реализации, расчетов с поставщиками и заказчиками. Прием и контроль первичной документации. Отражение в бухгалтерской документации движения денежных средств и товарно-материальных ценностей. Начисление и перечисление платежей в госбюджет, заработной платы, различных взносов и отчислений. Составление отчетности |

| 4 | Бухгалтер-ревизор | Проведение плановых и специальных проверок финансово-хозяйственной деятельности организаций, находящихся на самостоятельном балансе. Оформление результатов ревизии с указаниями об устранении выявленных нарушений. Контроль достоверности учета поступающих денежных средств, товарно-материальных ценностей и основных фондов, соблюдение смет, организация проведения инвентаризаций |

| 5 | Бухгалтер-эксперт | Экспертиза (исследование) учета основных средств, товарно-материальных ценностей, затрат, реализации, расчетов с поставщиками и заказчиками, отражения в бухгалтерской документации движения денежных средств и товарно-материальных ценностей, начисления и перечисления платежей, состояния отчетности. Мотивированное заключение по результатам экспертизы |

| 6 | Бухгалтер по складскому учету | Ведение складского учета, кассовых операций и оформление кассовых документов (накладных, счетов-фактур). Работа со складской программой |

| 7 | Бухгалтер-кассир | Прием и выдача наличных денежных средств, контроль наличия первичной документации (приходные, расходные ордера), ведение кассовой книги, журнала учета полученных счетов-фактур, журнала регистрации платежных поручений, приходных и расходных кассовых ордеров, оформление платежных поручений с соблюдением установленных формулировок и требований обслуживающего банка |

| 8 | Бухгалтер на производстве | Расчеты с поставщиками (счета 60, 76), формирование затрат (счета 20, 23, 25, 26), калькуляции, отслеживание себестоимости производимой продукции, отчетность |

| 9 | Бухгалтер-операционист | Работа с бухгалтерской базой данных, внесение заказов, выписка накладных, счетов, счетов-фактур |

| 10 | Помощник бухгалтера | Банк, первичный учет, отчетность по фондам, расчет заработной платы |

| 11 | Аудитор (внутренний — в структуре, внешний — привлекается для проверки бухгалтерской документации) | Проведение аудиторских проверок, контроль счетов и ведения учета, проверка способов оценки имущества и финансовых вложений. Установление достоверности финансовой и бухгалтерской отчетности предприятий и организаций, проверка соответствия различных финансовых и хозяйственных операций действующему законодательству |

Главный бухгалтер

Главный бухгалтер (бухгалтер) организации, централизованной бухгалтерии назначается или освобождается от должности руководителем и подчиняется непосредственно руководителю организации. На должность главного бухгалтера назначаются лица, имеющие высшее специальное образование или стаж работы по специальности не менее трех лет.

Главный бухгалтер (финансовый директор, бухгалтер малого предприятия), возглавляющий бухгалтерскую службу, действует в соответствии с Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В этих документах содержится ряд общих принципиальных установок, которыми должны руководствоваться организации в своей деятельности, а также требования, относящиеся непосредственно к бухгалтерским работникам. Исходя из этих требований главный бухгалтер обязан обеспечивать законность совершаемых хозяйственных операций, правильность оформления денежных и расчетных документов, а также финансовых и кредитных операций, осуществлять контроль за движением имущества и выполнением обязательств. Причем выполнять эту работу он должен прежде всего в интересах собственников, а не администраторов (руководителей) организаций.

Исходя из стоящих перед главными бухгалтерами задач к основным показателям (критериям) оценки их деятельности следует отнести выполнение таких требований:

- формирование учетной политики и ведение бухгалтерского учета в соответствии с нормативными документами;

- обеспечение соответствия проводимых хозяйственных операций действующему законодательству, в том числе в конфликтных ситуациях;

- соблюдение достоверности, полноты бухгалтерской отчетности и установленных сроков ее представления;

- сохранение коммерческой и государственной тайны в отношении содержания регистров бухгалтерского учета и внутренней бухгалтерской отчетности.

Главный бухгалтер:

- определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации; разрабатывает систему внутрипроизводственного учета, отчетности и контроля; формирует в установленном порядке учетную политику по другим вопросам;

- руководит разработкой и реализацией мероприятий, направленных на соблюдение государственной и финансовой дисциплины; осуществляет (совместно с другими подразделениями и службами) экономический анализ финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов;

- принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства; участвует в оформлении документов по недостачам и хищениям денежных средств и товарно-материальных ценностей;

- подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств. Указанные документы без подписи главного бухгалтера (бухгалтера) считаются недействительными и к исполнению не принимаются.

Главному бухгалтеру (бухгалтеру) запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах главный бухгалтер (бухгалтер) письменно сообщает руководителю организации. При получении от руководителя организации письменного распоряжения о принятии указанных документов к учету главный бухгалтер (бухгалтер) исполняет его. Всю полноту ответственности за незаконность совершенных операций несет руководитель организации.

С главными бухгалтерами организаций независимо от их организационно-правовых форм и форм собственности заключаются срочные трудовые договоры на срок не более пяти лет, если иной срок не установлен Трудовым кодексом и иными федеральными законами. При смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права собственности имеет право расторгнуть трудовой договор с руководителем организации, его заместителями и главным бухгалтером. В этом случае трудовой договор расторгается согласно п. 4 ст. 81 ТК РФ.

Трудовым договором, заключаемым с главным бухгалтером, может быть установлена материальная ответственность. Вопросам материальной ответственности сторон трудового договора посвящены гл. 37-39 ТК РФ.

На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за денежные средства и материальные ценности; он не может сам получать по чекам денежные средства и товарно-материальные ценности для предприятия. Для малых предприятий может быть сделано исключение — по согласованию с учреждением банка главный бухгалтер может осуществлять и функцию кассира.

На время отсутствия главного бухгалтера его права и обязанности переходят к заместителю или другому должностному лицу, о чем объявляется приказом по предприятию.

При освобождении главного бухгалтера (бухгалтера) производится сдача дел вновь назначенному главному бухгалтеру, бухгалтеру (а при отсутствии последнего — работнику, назначенному приказом руководителя организации), в процессе которой проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением соответствующего акта, утверждаемого руководителем организации.

Работа бухгалтера в условиях постоянно меняющегося российского финансового и налогового законодательства связана с повышенной ответственностью. В случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, а также искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации бухгалтер может быть привлечен к административной или уголовной ответственности. Особые правила ведения учета применительно к потребностям налогообложения установлены Налоговым кодексом РФ. Виды налоговых нарушений и ответственность лиц за их совершение, в том числе за грубое нарушение правил учета доходов и расходов и объектов налогообложения, установлены гл. 16 НК РФ.

5.2. Организация документооборота

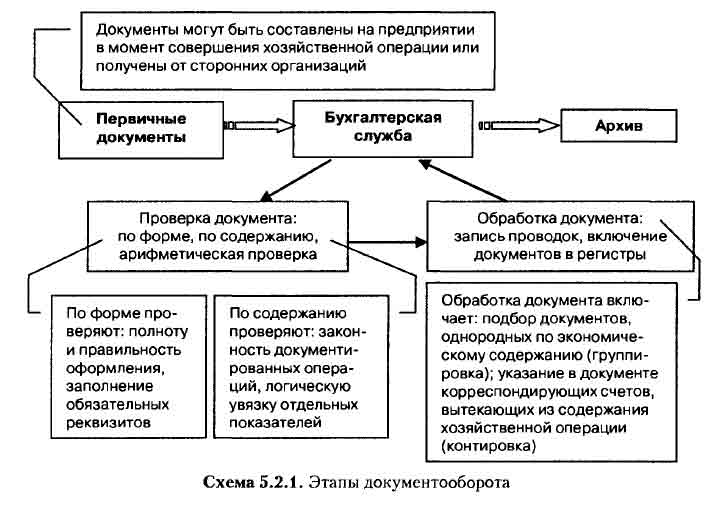

Бухгалтерия предприятия осуществляет учетные работы в определенной последовательности по отдельным этапам, тесно связанным между собой. Основанием для записей в бухгалтерском учете служат документы, которые с момента составления и до сдачи в архив проходят определенный путь — совершают документооборот (схема 5.2.1).

Организуя документооборот, необходимо определить виды первичных документов, применяемых в данной организации, их перечень с указанием названий и номеров форм и в зависимости от способов обработки и группировки учетных данных установить требования к оформлению и содержанию документа. Все документы, служащие основанием для записей в бухгалтерском учете, должны представляться в бухгалтерию предприятия в установленном порядке к определенному сроку для проверки с точки зрения законности отраженных в них операций, правильности оформления и для последующей обработки и группировки.

Создание графика документооборота, т.е. определения порядка, сроков составления и прохождения отдельных документов, а также функций каждого исполнителя в составлении; оформлении и обработке документа, способствует рациональному использованию рабочего времени, создает условия для ритмичной работы и повышает ответственность каждого учетного работника за качество и сроки выполнения определенных работ.

Работу по составлению графика документооборота организует главный бухгалтер. На начальном этапе работы по составлению графика документооборота устанавливаются:

- перечень первичных документов, применяемых на предприятии;

- круг лиц, которые обращаются с первичными документами;

- кто из работников предприятия имеет право подписывать данные документы и несет ответственность за правильность их оформления и своевременность представления в бухгалтерию (утверждается руководителем организации);

- рабочая схема функционирования отделов организации;

- порядок движения каждого документа между отделами организации и крайний срок представления документов конечному потребителю информации (бухгалтерии);

- график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и составление бухгалтерской отчетности.

График документооборота утверждается приказом руководителя предприятия и может быть оформлен в виде схемы или перечня работ.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации. В обязанности работников организации включаются положения о создании и представлении документов, относящихся к сфере их деятельности, в строгом соответствии с графиком документооборота. Каждому лицу, участвующему в документообороте, вручается соответствующая выписка, и определяется ответственность за невыполнение требований документооборота.

Правила документооборота и технология обработки учетной информации, согласно п. 5 ПБУ 1/98 «Учетная политика организации», должны быть отражены в приказе по учетной политике организации.

5.3. Учетные регистры

В сроки, установленные графиком документооборота, первичные документы должны быть представлены в бухгалтерию. Информация, содержащаяся в принятых к учету первичных учетных документах, служит основанием для записей в сводных учетных документах (учетных регистрах).

Совокупность приемов и средств (вручную или с использованием средств автоматизации), с помощью которых осуществляется регистрация учетной информации из первичных документов, называется техникой бухгалтерского учета.

Классификация учетных регистров

Учетные регистры применяются для систематизации, накопления и отражения информации на счетах бухгалтерского учета и в зависимости от степени автоматизации могут составляться на бумажных и машинных носителях информации (в электронном виде) (схема 5.3.1).

По внешнему виду учетные регистры могут иметь форму книг, карточек, свободных листов, машинных носителей (магнитные ленты, диски, дискеты и др.).

Книги представляют собой сброшюрованные свободные листы определенного формата и графления. Применение их ограничено, так как работу по их ведению разделить между счетными работниками нельзя — ее должен вести один человек (например, кассовая книга). Такие книги пронумерованы и прошнурованы, а на последней странице указано количество страниц за подписью руководителя предприятия и главного бухгалтера. В таких книгах исключена возможность замены отдельных листов новыми при злоупотреблениях и хищениях. Примером применения учетных регистров в виде книг могут служить главная книга — регистр синтетического учета, книга остатков материалов на складах — регистр аналитического учета (необходим для взаимосвязи данных бухгалтерского учета с данными оперативно-складского учета и для контроля за сохранностью различных видов собственности).

Карточки предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения (карточки складского учета материалов). На их основе бухгалтерия создает картотеку основных средств, а материально ответственные лица — картотеку материалов, запасных частей, малоценных и быстроизнашивающихся предметов, готовой продукции.

Свободные листы — учетные регистры большого формата и с большим количеством сведений по сравнению с карточками. Они предназначены для синтетического и аналитического учета и выполняют роль комбинированных регистров.

К ним относятся: журналы-ордера, ведомости, табуляграммы и машинограммы. Они удобны в использовании, так как позволяют более рационально распределить обязанности между работниками учета. Это самый распространенный вид учетных регистров.

По степени детализации информации, содержащейся в учетных регистрах, они могут быть синтетическими (главная книга, журналы-ордера), аналитическими (карточки аналитического учета).

По характеру регистрации записей учетные регистры группируются в хронологические, систематические и комбинированные.

Регистрация хозяйственных операций в учетных регистрах в хронологическом порядке предусматривает их отражение в последовательности совершения операций и оформления документов (в последовательности поступления документов в организацию) независимо от содержания записей. Примером хронологической записи может служить регистрационный журнал, применяемый при мемориально-ордерной форме учета, в котором регистрируются все мемориальные ордера в порядке их номеров. Итог записей по регистрационному журналу за месяц должен равняться итогу дебетовых, а также итогу кредитовых оборотов по всем счетам за этот же месяц.

Систематическая регистрация хозяйственных операций в учетных регистрах — это запись операций по их содержанию на счетах бухгалтерского учета посредством двойной записи (по дебету одного И кредиту другого счета). Примером может служить главная книга, в которой все хозяйственные операции систематизируются по синтетическим счетам: обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету — в корреспонденции с кредитуемыми счетами.

При комбинированной регистрации хозяйственных операций сочетается использование хронологических и систематических записей. Комбинированные регистры позволяют осуществлять контроль за правильностью ведения бухгалтерского учета путем совмещения итогов аналитических и синтетических записей, в результате чего отпадает необходимость сверки этих записей.

Состав учетных регистров, их форму, порядок и последовательность заполнения, технику взаимосверки определяет форма бухгалтерского учета.

Исправление ошибок в учетных регистрах

Записи в учетных регистрах основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов его работы.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну, за ее разглашение они несут ответственность.

Исправление ошибочно сделанных записей в регистрах бухгалтерского учета производится одним из следующих способов:

- корректурным способом — ошибочно сделанную запись (неправильная сумма или текст) аккуратно зачеркивают тонкой чертой (так, чтобы можно было прочитать зачеркнутое), над зачеркнутым делают запись исправленного текста и суммы. Одновременно здесь же, на полях, против соответствующей строки за подписью главного бухгалтера делают оговорку «Исправлено» с указанием даты. Этот метод применяют в тех случаях, когда ошибка сделана в одном из регистров и обнаружена до подсчета итоговых сумм;

- способом дополнительной проводки — дополнительную проводку составляют, если фактически разнесенная в учетные регистры сумма меньше правильной. При этом оформляют бухгалтерскую справку с указанием того, какая ошибка исправлена и где искать первичный документ, который является основанием записи. При мемориально-ордерной форме учета для дополнительных проводок составляют мемориальный ордер. Этот способ применяют в том случае, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов;

- способом «красное сторно» — в случае если операция записана в большей сумме, чем следовало, или по счетам разнесена ошибочная бухгалтерская запись, при подсчете итогов излишне записанную сумму вычитают. Исправления способом «красное сторно» оформляют бухгалтерской справкой, в которой дают ссылку на номер и дату исправляемого документа, а также обоснование внесения исправления;

- способом обратной проводки — для исправления проводки (как правило, ошибочно сделанной в прошлом отчетном периоде) делают запись обратной корреспонденцией.

При автоматизированном способе ведения бухгалтерского учета при обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с учетом исправлений. Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок. Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются.

5.4. Формы бухгалтерского учета

Форма бухгалтерского учета — это совокупность учетных регистров с установленным порядком и способом записи в них (ручным или механизированным).

Сочетание различных учетных регистров и технических средств образует разные формы бухгалтерского учета, которые отличаются одна от другой: количеством применяемых регистров, их назначением, внешним видом, содержанием; взаимосвязью хронологических и систематических синтетических и аналитических регистров; последовательностью и техникой записи в учетные регистры; степенью автоматизации учетно-вычислительных работ.

Вопрос о выборе формы бухгалтерского учета является одним из важнейших в технике учета и зависит от специализации предприятия, масштабов хозяйственной деятельности, объема получаемой информации, степени подготовленности бухгалтеров, уровня механизации учетных работ. Как правило, форма учета определяется при создании бухгалтерской службы и в течение всего периода деятельности предприятия меняется крайне редко.

К формам бухгалтерского учета, наиболее распространенным в настоящее время, можно отнести автоматизированную и журнально-ордерную. В бюджетных организациях, а также государственных и муниципальных унитарных предприятиях применяется, как правило, мемориально-ордерная форма учета. Упрощенная форма бухгалтерского учета предназначена для субъектов малого предпринимательства.

Мемориально-ордерная форма учета

Мемориально-ордерная форма учета возникла в 30-е гг. XX в. и предполагала выписку на каждый документ отдельной справки с бухгалтерской проводкой. Эти справки получили название мемориальных ордеров (буквально — «памятных приказов»). Со временем однородные операции стали группировать в специально открываемых накопительных ведомостях, и только итоги этих ведомостей включались в мемориальные ордера.

Мемориальный ордер №

за ____________ 200___г.

| № п/п |

Основание (дата и номер документа или содержание записи) | Номер счета | Сумма, руб. | |

| по дебету | по кредиту | |||

При мемориально-ордерной форме учета систематическую и хронологическую запись ведут раздельно. На основе первичных документов оформляют мемориальные ордера. В них указывают месяц, год, содержание операции, наименование дебетуемого и кредитуемого счетов (корреспонденцию счетов), сумму. Записи производят по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа (как на основании отдельных документов, так и на основании группы однородных документов).

Корреспонденцию субсчетов в мемориальном ордере записывают в зависимости от характера операций по дебету одного субсчета и кредиту другого субсчета или дебету одного субсчета и кредиту нескольких субсчетов (кредиту одного субсчета и дебету нескольких субсчетов).

К мемориальному ордеру прилагают первичные документы, на основании которых он составлен. Эти документы служат основанием для записей в регистрах аналитического учета.

Хронологическую запись мемориальных ордеров производят в специальном регистрационном журнале, при этом на мемориальных ордерах проставляют номера, под которыми они зарегистрированы в нем. Мемориальным ордерам присваивают постоянный номер по однородным операциям, что в последующем облегчает поиск документов (кассовые операции — № 1, расчетный счет — № 2 и т.д.).

Данные регистрационного журнала служат основанием для заполнения главной книги.

Главная книга — регистр синтетического учета. В ней каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в развернутом виде, т.е. в корреспонденции с кредитуемыми счетами и общей суммы оборота по кредиту. Главная книга открывается на год, а каждому месяцу отводят одну строку.

Главную книгу при этой форме еще называют контрольно-шахматной ведомостью. На счетах главной книги учитывают только текущие обороты за отчетный период.

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Главная книга. Счет______

| Дата | Номер мемориального ордера | С кредита счетов | Итого по дебету | Дата | Номер мемориального ордера | В дебет счетов | Итого по кредиту | ||||

По данным счетов главной книги составляют оборотную ведомость по счетам синтетического учета, где определяют остатки по счетам на конец отчетного периода. Взаимосвязь аналитического и синтетического учета осуществляется путем сопоставления соответствующих данных оборотных ведомостей, составленных по синтетическим и аналитическим счетам (схема 5.4.1).

Оборотная ведомость по синтетическим счетам

| Наименование (№ счетов) |

Остаток на (начало месяца) |

Оборот за (месяц) |

Остаток на (конец месяца) |

|||

| Д | К | Д | К | Д | К | |

Журнально-ордерная форма учета

Журнально-ордерная форма учета возникла в 50-е гг. XX в. как наиболее прогрессивная в условиях ручного способа ведения бухгалтерского учета (схема 5.4.2). В основу построения журнально-ордерной формы учета положены следующие принципы:

- производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

- совмещение, как правило, в единой системе записей синтетического и аналитического учета;

- отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности;

- применение объединенных журналов-ордеров по счетам, счетно и экономически связанным друг с другом;

- применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, необходимыми для составления периодической и годовой отчетности;

- применение месячных журналов-ордеров.

Журнально-ордерная форма учета основана на использовании принципа накопления данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Накопление и систематизацию данных первичных документов производят в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию этих средств за отчетный месяц. Это исключает необходимость составления мемориальных ордеров.

В названии журнал-ордер заложено два качества регистра: о хронологической записи свидетельствует журнал, а о систематической — ордер. Хронологическую и систематическую запись хозяйственных операций осуществляют одновременно, как единый рабочий процесс.

В журнально-ордерной форме счетоводства применяют, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяют обычно в тех случаях, когда более подробные (аналитические) показатели по счетам сложно записать непосредственно в журналы-ордера. В этих случаях группировку данных первичных документов осуществляют предварительно в ведомостях, из которых итоги переносят в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Записи в журналах-ордерах производят по кредиту конкретного счета в корреспонденции с дебетом разных счетов. После внесения всех необходимых сумм в журналы-ордера в них подсчитывают «вертикальные» и «горизонтальные» итоги, которые, в свою очередь, суммируют «по вертикали» и «по горизонтали». «Вертикальные» и «горизонтальные» итоги должны совпадать.

Журнал-ордер №

по кредиту счета 50 «Касса» в дебет счетов

| Строка № | Дата кассового отчета (или за какие числа) | 51 | 70 | 71 | 76 | и т.д. | Итого |

| Итого |

На первичных документах, данные которых включены в журналы-ордера и ведомости, указывают номера соответствующих регистров и порядковые номера записи (номер строки).

Для обеспечения контроля за правильностью учета хозяйственных операций итоговые записи в журналах-ордерах обязательно сверяют с данными первичных документов, на основании которых произведены эти записи. Все журналы-ордера в конце месяца подписывает главный бухгалтер предприятия.

Обобщающий учет по результатам журналов-ордеров ведется в главной книге, в которой выводят конечные остатки по всем счетам, используемым при составлении нового баланса на отчетный период. Полученные итоги представляют собой бухгалтерские проводки для записи на счетах главной книги.

Главная книга. Счет_____

| Месяц | Обороты по дебету | Оборот по кредиту | Сальдо | |||

| с кредита счета_______ журнала-ордера №_______ | и т.д. | Итого по дебету | Д | К | ||

Кредитовый оборот переносят на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он находится в журнале-ордере.

Дебетовый оборот на счете главной книги учитывают развернуто в корреспонденции с конкретными счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. При завершении разноски оборотов из журналов-ордеров на счета главной книги производят подсчет итогов по дебету каждого счета, определяют сальдо на конец месяца и составляют баланс.

Таким образом, журнально-ордерная форма учета обеспечивает ускоренное движение документов и сокращает число рабочих приемов по обработке, способствует четкому разделению труда. Совмещение данных синтетического и аналитического учета в одном регистре облегчает проведение экономического анализа.

Однако журнально-ордерная форма учета имеет существенные недостатки, главным из которых является ее ориентация на безмашинную технику учета. Громоздкость и сложная структура большинства журналов-ордеров требуют высокой подготовки и определенных усилий по овладению методикой учетной регистрации.

Для коренного улучшения бухгалтерского учета необходима широкая механизация и автоматизация работ. Это создает условия для перехода от журнальноордерной к более прогрессивным формам учета, получившим название автоматизированных.

Автоматизированная форма учета

Автоматизация бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета, от сбора первичных учетных данных до получения бухгалтерской отчетности (схема 5.4.3). Современная вычислительная техника обеспечивает полный комплекс учетных задач, создает возможность автоматизации процессов сбора, регистрации первичной информации и передачи ее по каналам связи (или другими способами) в персональный компьютер. Все это ведет к созданию автоматизированных рабочих мест бухгалтеров, сочетающих использование персональных компьютеров и другой периферийной техники (сканеры, принтеры и др.).

В настоящее время основная часть коммерческих предприятий ведет учет с использованием вычислительной техники на основе различных пакетов прикладных программ по бухгалтерскому учету. Разработчиками программных средств выпущено на рынок достаточно большое количество пакетов прикладных программ по бухгалтерскому учету («1С:Бухгалтерия», «Инфобухгалтер», «Турбо-бухгалтер», «БЭСТ», «Галактика», «Парус» и др.). Также на предприятиях создаются собственные программы, учитывающие специфику конкретного производства.

При автоматизированной форме учета для организации комплексной системы обработки информации по всем разделам и счетам бухгалтерского учета:

- используются персональные компьютеры и другие технические средства;

- используются универсальная документация и машиночитаемые носители информации;

- применяется система классификаторов;

- сохраняется принцип двойной записи;

- автоматизируются логические операции по ведению учета;

- применяются системы регистров, определенной последовательности их изготовления и способов записи;

- хранение первичной информации и регистров применяется с использованием возможности запросного режима.

Полной автоматизации подлежат такие операции, как вычислительная обработка, сортировка информации, печать регистров. Вычислительная техника не только позволяет выполнять работы, ранее производимые вручную, но и сокращает (благодаря хранению нормативно-справочной информации в памяти персонального компьютера) трудоемкость заполнения первичной документации и снижает затраты на подготовку бумажных носителей информации.

Информацию справочного характера вводят в персональный компьютер в начале работы. Текущую учетную информацию вводят с первичных документов либо со специальных регистраторов учетных данных по специальным программам, в соответствии с которыми полученная учетная информация может храниться, поступать в обработку, выдаваться на экран или печать по запросу.

В условиях комплексной автоматизации бухгалтерского учета данные синтетического и аналитического учета формируются в базах данных используемого пакета прикладных программ и ежемесячно выводятся на бумажные носители — выходные формы документов (мемориальные ордера, карточки, ведомости, главная книга, отчет и т.п.). Учетным регистром, получаемым с персонального компьютера, может быть любой документ, содержащий систематическую или хронологическую запись. При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным законодательством для регистров бухгалтерского учета.

Наряду с выпуском полного комплекта бухгалтерской и налоговой отчетности одной из важнейших задач автоматизированной системы бухгалтерского учета является максимальная автоматизация расчетных процедур, позволяющая решать возникающие проблемы.

Автоматизация бухгалтерского учета — объективная необходимость. Работа бухгалтера все больше становится творческой, и внедрение компьютерных технологий повышает эффективность, освобождая, кроме всего прочего, от рутинной работы. Однако автоматизация вызывает необходимость построения технологии решения бухгалтерских задач с учетом ряда следующих требований:

- ограничение допуска к первичной и систематизированной информации путем введения паролей (ключей секретности) и недопущения несанкционированного доступа;

- сохранность учетной информации на необходимый срок;

- диалоговый (запросный) режим работы пользователей с вычислительными техническими средствами;

- возможность выдачи информации фрагментарно, т.е. в любом сочетании, удобном для пользователя;

- возможность принудительного ввода данных для оперативного управления и обеспечения при этом автоматического контроля за выполнением управленческих решений.

Простая форма учета

Для субъектов малого предпринимательства предусмотрено ведение бухгалтерского учета по упрощенной форме (схема 5.4.4).

В соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утв. Приказом Минфина РФ от 21.12.1998 № 64н, малые предприятия, совершающие незначительное количество хозяйственных операций, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности (форма № К-1). Для учета расчетов по оплате труда с работниками необходимо также вести ведомость учета заработной платы (форма № В-8).

Книга (журнал) учета фактов хозяйственной деятельности является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом следует учитывать, что организация бухгалтерского учета малого предприятия зависит от выбранной системы налогообложения (общий режим, упрощенная система, уплата единого налога на вмененный доход для отдельных видов деятельности). Так, согласно п. 3 ст. 4 Закона о бухгалтерском учете, организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов в порядке, установленном гл. 26.2 НК РФ.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.