Тема 6. Учетная политика

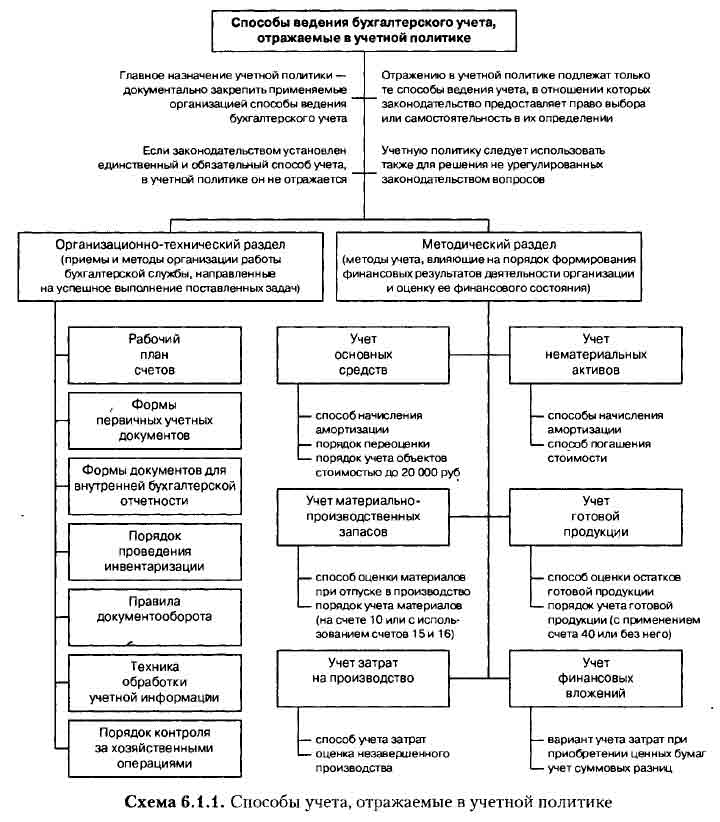

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика. Главное назначение учетной политики документально закрепить применяемые организацией способы ведения бухгалтерского учета. При этом отражению в учетной политике подлежат только те способы ведения учета, в отношении которых законодательство предоставляет право выбора или самостоятельность в их определении. Если законодательством установлен единственный и обязательный способ учета, в учетной политике он не отражается.

Каждая организация самостоятельно формирует учетную политику исходя из своей структуры, отрасли и других особенностей деятельности (п. 3 ст. 5 Закона о бухгалтерском учете). То есть на выбор способов ведения бухгалтерского учета влияет отраслевая принадлежность и вид деятельности, наличие филиалов и структурных подразделений (структура организации), объем производства и реализации продукции, численность работающих, стоимость имущества организации, наличие технических средств регистрации информации, компьютерной техники (материальная база) и т.д. (схема 6).

Политика (от гр. politike — искусство управления государством) — образ действий, направленный на достижение какой-либо цели. Термин «учетная политика предприятия» вошел в употребление в конце 1980-х гг. в качестве вольного перевода на русский язык английского словосочетания accounlig policies, употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. Введение такого понятия, как учетная политика, принципиально изменило наши представления об учете и его практике. В 1992 г. этот термин был впервые закреплен в Положении о бухгалтерском учете и отчетности в Российской Федерации, а широкое распространение на практике получил после введения в действие первого стандарта по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94 (28.07.1994 № 100).

6.1. Порядок формирования учетной политики

В настоящее время требования к учетной политике в области бухгалтерского учета и бухгалтерской отчетности регламентирует Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утв. Приказом Минфина РФ от 09.12.1998 № 60н.

Под учетной политикой организации понимают совокупность способов ведения бухгалтерского учета, к которым относят: первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности. Это методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров и обработки информации и иные соответствующие способы и приемы.

При формировании учетной политики организация должна исходить из допущений (имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной определенности факторов хозяйственной деятельности) и выполнять требования, предъявляемые к ведению бухгалтерского учета (требование полноты, своевременности, осмотрительности, непротиворечивости, рациональности, требование приоритета содержания перед формой). При этом если организация при ведении бухгалтерского учета отступает от допущений, установленных п. 6 ПБУ 1/98, она обязана раскрыть причины этих отступлений в учетной политике.

Основные правила составления учетной политики закреплены в ст. 6 Закона о бухгалтерском учете. Учетная политика разрабатывается главным бухгалтером организации, утверждается ее руководителем и оформляется соответствующим организационно-распорядительным документом (приказом, распоряжением). Она является единой для всех подразделений организации — филиалов, представительств, а также иных структурных подразделений (в том числе выделенных на отдельный баланс).

В учетной политике утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Согласно п. 8 ПБУ 1/98, при формировании учетной политики по конкретному направлению ведения и организации бухгалтерского учета организацией осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету (схема 6.1.1). Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация самостоятельно осуществляет разработку соответствующего способа исходя из положений по бухгалтерского учету.

В том случае, когда организация не может сформировать достоверную информацию об объектах исходя из установленных правил бухгалтерского учета, это (с соответствующим обоснованием) должно быть отражено в пояснительной записке. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете (п. 4 ст. 13 Закона о бухгалтерском учете).

Выбор конкретного варианта учета должен быть определен в соответствии с его выгодой для деятельности организации, учитывая при этом объем учетной работы (требование рациональности — рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации).

Вновь созданная организация должна сформировать учетную политику и оформить ее соответствующим приказом не позднее 90 дней со дня приобретения организацией прав юридического лица (т.е. со дня государственной регистрации). Принятая организацией учетная политика применяется последовательно из года в год.

6.2. Разработка учетной политики

В соответствии с Федеральным законом «О бухгалтерском учете» организация, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формирует свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Неприменение правил бухгалтерского учета допускается лишь в случае, когда такие правила не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации. При этом о фактах неприменения правил бухгалтерского учета необходимо сообщить в пояснительной записке с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

Организация при формировании учетной политики должна раскрывать принятые способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации (п. 11 ПБУ 1/98).

Существенность при формировании бухгалтерской отчетности зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5% (Указания о порядке составления и представления бухгалтерской отчетности, утв. Приказом Минфина РФ от 22.07.2003 № 67н).

В процессе формирования учетной политики для целей бухгалтерского учета выделяют два основных направления:

- описание элементов организационно-технического характера;

- описание методики учета и способов оценки отдельных объектов бухгалтерского учета.

Организационно-технический раздел

Рабочий план счетов представляет собой полный перечень синтетических и аналитических счетов, необходимых организации для ведения бухгалтерского учета. Он разрабатывается на основе Плана счетов и Инструкции по его применению и оформляется в виде отдельного приложения к учетной политике для целей бухгалтерского учета.

Инструкцией по применению Плана счетов организациям предоставлено право самостоятельно уточнять содержание отдельных субсчетов, исключать и объединять их, а также вводить дополнительные субсчета в зависимости от осуществляемых видов деятельности, производственной структуры, сложности технологического процесса, количества и видов хозяйственных операций организации. При этом организации с незначительными объемами учетной работы (т.е. незначительным количеством счетов и бухгалтерских проводок) могут воспользоваться типовым Планом счетов, не внося в него существенных изменений в части применения субсчетов и нетиповых проводок. Предприятия же, имеющие многопрофильный характер деятельности, значительный объем учетных данных или разветвленную структурную сеть должны разрабатывать свой рабочий план счетов с учетом специфики своей финансово-хозяйственной деятельности. При этом в рабочем плане счетов указываются только те наименования и номера синтетических счетов и субсчетов, которые необходимы организации для учета хозяйственных операций.

Первичные документы и формы бухгалтерской отчетности. Все хозяйственные операции должны быть оформлены первичными учетными документами. Общие требования к оформлению документов установлены п. 2 ст. 9 Закона о бухгалтерском учете. Организации при оформлении хозяйственных операций должны использовать унифицированные формы первичной учетной документации. В случае оформления операций, по которым не предусмотрены унифицированные формы, организация может самостоятельно разработать необходимый первичный документ, соблюдая правила, установленные законодательством. Формы документов, разработанные организацией самостоятельно, утверждаются в качестве приложения к учетной политике.

Кроме первичных учетных документов организация применяет формы бухгалтерской отчетности (утв. Приказом Минфина РФ от 22.07.2003 № 67н). Организация самостоятельно принимает решение о применении рекомендованных форм или разрабатывает собственные, закрепляя свой выбор в учетной политике.

Инвентаризация активов и обязательств. В учетной политике необходимо отразить периодичность (сроки) проведения инвентаризаций, перечень имущества и обязательств, проверяемых в ходе инвентаризации в случаях, которые не установлены п. 2 ст. 12 Закона о бухгалтерском учете.

Методы оценки видов имущества и обязательств. Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей (п. 25 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). При выборе варианта в рублях его необходимо отразить в учетной политике, при этом возникающие суммовые разницы относятся у коммерческой организации на финансовые результаты.

Правила документооборота и технология обработки учетной информации. При большом штате бухгалтерии для распределения функций создается технология обработки учетной информации. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота, который также определяет порядок представления документов в бухгалтерскую службу. Наличие графика документооборота позволяет рационально распределить должностные обязанности между работниками и своевременно составлять отчетность. Чаще всего график документооборота оформляют в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением и отдельными исполнителями. При этом в обязательном порядке указываются сроки выполнения работ.

Порядок контроля за хозяйственными операциями. Для обеспечения сохранности имущества, законности и целесообразности ведения финансово-хозяйственной деятельности, а также достоверности учетных и отчетных данных в организации должна быть налажена система внутрихозяйственного контроля. Внутренний контроль за осуществляемыми организацией хозяйственными операциями может осуществляться специально созданной в этих целях службой внутреннего контроля. При отсутствии специальной службы контрольные функции обычно передаются одному из работников или равномерно распределяются между несколькими (всеми) работниками. Положение о внутреннем (внутрихозяйственном) контроле может быть утверждено как в виде самостоятельного документа, так и в составе учетной политики в качестве ее приложения.

Методический раздел

Учетная политика для основных средств предусматривает вариантность учета в следующих случаях.

Порядок учета объектов основных средств стоимостью не более 20000 руб. (в составе МПЗ в пределах установленного учетной политикой лимита или в общеустановленном порядке с начислением по ним амортизации) (п. 5 ПБУ 6/01 «Учет основных средств»).

Способ начисления амортизации (линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ)) (п. 18 ПБУ 6/01 «Учет основных средств»).

Решение о переоценке основных средств. Организация может не чаще одного раза в год переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. В дальнейшем такие объекты должны переоцениваться регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (п. 15 ПБУ 6/01 «Учет основных средств»).

В учетной политике по нематериальным активам организация имеет право выбора в следующих случаях.

Способ начисления амортизации. Амортизация нематериальных активов производится одним из следующих способов: линейный способ; способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ) (п. 15 ПБУ 14/2000 «Учет нематериальных активов»).

Способ погашения стоимости нематериальных активов. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм на отдельном счете либо путем уменьшения первоначальной стоимости объекта (п. 21 ПБУ 14/2000 «Учет нематериальных активов»).

В учетной политике для материально-производственных запасов могут быть предусмотрены варианты по следующим направлениям учета.

Выбор единицы учета материалов необходим для формирования достоверных данных, так как в случае неустановления единицы учета МПЗ у организации может быть нарушен порядок формирования фактической себестоимости отпущенных в производство ресурсов, что приведет к искажению отчетности. Единицей материально-производственных запасов (в зависимости от характера МПЗ, порядка их приобретения и использования) может быть номенклатурный номер, партия, однородная группа и т.п. (п.3 ПБУ 5/01 «Учет материально-производственных запасов»).

Порядок учета материально-производственных запасов, поступающих в организацию. Организация может учитывать поступающие МПЗ на счете 10 «Материалы» по фактическим затратам или по учетным ценам. В этом случае используется счет 15 «Заготовление и приобретение материальных ценностей», который применяется при определении фактической себестоимости приобретенных МПЗ, а разница между фактическими затратами и учетными ценами списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей» (Инструкция по применению Плана счетов бухгалтерского учета).

Оценка МПЗ, отпускаемых в производство (или для иных целей) (по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения МПЗ (способ ФИФО), по себестоимости последних по времени приобретения МПЗ (способ ЛИФО)) (п. 16 ПБУ 5/01 «Учет материально-производственных запасов»).

Создание резерва под снижение стоимости материальных ценностей. Возможность создания резерва под снижение стоимости материально-производственных запасов предусмотрена п. 25 ПБУ 5/01. Порядок создания резерва разъяснен в п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина РФ от 28.12.2001 № 119н. Резервирование применяется ко всем материально-производственным запасам (материалам (счет 10), товарам (счет 41), готовой продукции (счет 43), на которые в течение отчетного года рыночная цена снизилась или они морально устарели либо полностью или частично потеряли свои первоначальные качества. Для отражения резерва под снижение стоимости МПЗ используется счет 14 «Резервы под снижение стоимости материалных ценностей».

Учет в торговле. Учет транспортно-заготовительных расходов (ТЗР) при приобретении товаров. Такие расходы можно включать в себестоимость приобретенных товаров, тогда ТЗР будут списываться по мере реализации этих товаров либо их можно учитывать отдельно на счете 44 «Расходы на продажу». В этом случае сначала определяется сумма ТЗР, приходящаяся на остаток реализованных товаров на складе на конец отчетного периода, потом рассчитывается сумма ТЗР, приходящаяся на реализованные товары. Полученная сумма списывается со счета 44 в дебет счета 90-2 за минусом суммы ТЗР, приходящейся на остаток товаров на складе (п. 13 ПБУ 5/01 «Учет материально-производственных запасов»).

Оценка приобретенных товаров в розничной торговле. Розничные торговые организации могут учитывать товары по покупным ценам (на счете 41 «Товары») или по продажным ценам. В последнем случае разница между покупной и продажной стоимостью отражается по кредиту счета 42 «Торговая наценка» и дебету счета 41 «Товары» (п. 13 ПБУ 5/01 «Учет материально-производственных запасов»).

При учете затрат на производство и готовой продукции организации предоставлено право выбора по следующим направлениям.

Оценка незавершенного производства. На предприятиях массового и серийного производства незавершенное производство может отражаться по фактической или нормативной (плановой) производственной себестоимости, по прямым статьям затрат, по стоимости сырья, материалов и полуфабрикатов (п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н).

Способ (база) распределения косвенных расходов между объектами калькулирования. Для распределения косвенных расходов, связанных с производством нескольких видов продукции, может быть выбрана одна из следующих баз распределения: пропорционально заработной плате основного производственного персонала; пропорционально стоимости сырья, материалов, полуфабрикатов, отпущенных на производство; пропорционально количеству отработанных машино-часов; пропорционально объему выпущенной продукции и т.д.

Порядок списания общехозяйственных расходов. Он зависит от того, каким способом формируется себестоимость продукции: по полной производственной себестоимости, по сокращенной себестоимости (т.е. общехозяйственные расходы не распределяются на реализованную и нереализованную продукцию).

Если учет готовой продукции ведется по полной производственной себестоимости, то по окончании месяца общехозяйственные расходы, накопленные на счете 26, списывают в дебет счетов производственных затрат 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и оказывали услуги на сторону).

Если учет ведется по сокращенной себестоимости, общехозяйственные расходы в полном объеме в конце месяца списывают непосредственно в дебет субсчета 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99 «Расходы организации», Инструкция по применению Плана счетов бухгалтерского учета).

Способ признания коммерческих расходов. Производственные организации учитывают в составе коммерческих расходов затраты, связанные со сбытом продукции (затраты на рекламу, хранение и перевозку готовой продукции и др.). Коммерческие расходы, связанные с продажей продукции, товаров, работ и услуг, учитываются на счете 44 «Расходы на продажу» и списываются полностью или частично в дебет счета 90 «Продажи». Коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (субсчет 90-2). При частичном списании коммерческие расходы распределяются между реализованной и оставшейся продукцией (затраты списывают на себестоимость продукции в дебет счета 20) (п. 9 ПБУ 10/99 «Расходы организации»).

Способ оценки готовой продукции (по фактической производственной себестоимости, по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без использования счета 40) (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 № 119н, Инструкция по применению Плана счетов бухгалтерского учета).

Выбор учетной цены готовой продукции для аналитического учета и учета в местах хранения готовой продукции. В качестве учетных цен на готовую продукцию могут применяться: фактическая производственная себестоимость, нормативная себестоимость, договорные цены, другие виды цен (п. 204 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина РФ от 28.12.2001 № 119н).

Формирование резервов. В случае принятия решения о создании резерва организации в учетной политике необходимо не только указать название резерва, но и раскрыть особенности его формирования (использования).

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация в соответствии с п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ может создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийные ремонт и обслуживание.

Кроме того, резервы могут создаваться и на другие цели, предусмотренные законодательством РФ и нормативными правовыми актами Минфина РФ.

В учетной политике в отношении полученных кредитов и займов необходимо отразить следующие варианты учета.

Порядок перевода долгосрочной задолженности в краткосрочную: можно осуществить перевод долгосрочной задолженности в краткосрочную или учитывать заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности (п. 6 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»).

Порядок списания дополнительных затрат по полученным займам и кредитам: организация может либо отразить их в отчетном периоде, в котором были произведены эти расходы, либо учесть как дебиторскую задолженность с последующим отнесением их в состав операционных расходов в течение срока погашения заемных обязательств (п. 20 ПБУ 15/01).

Порядок учета процентов или дисконта по причитающимся к оплате векселям, облигациям и иным выданным заемным обязательствам. В целях равномерного (ежемесячного) включения в состав расходов сумм причитающихся процентов или дисконта по выданным организацией векселям или облигациям организация вправе предварительно учитывать начисленные проценты (дисконт) в составе расходов будущих периодов либо относить суммы процентов или дисконта на операционные расходы полностью в момент их начисления (п. 18 ПБУ 15/01).

Помимо вышеизложенного в учетной политике предприятия для бухгалтерского учета могут быть зафиксированы иные положения, которые организация считает для себя наиболее важными.

К составлению учетной политики необходимо отнестись весьма серьезно, так как способы учета, закрепленные в этом документе, оказывают непосредственное влияние на финансовый результат хозяйственной деятельности, а законодательство позволяет изменять учетную политику только с начала года.

6.3. Изменение и дополнение учетной политики

В п. 16 ПБУ 1/98 перечислены случаи, когда производится изменение учетной политики организации:

- внесены изменения в законодательные или нормативные акты по бухгалтерскому учету;

- организацией разработаны новые способы ведения бухгалтерского учета (например, в организации внедрена автоматизированная система ведения бухгалтерского учета);

- существенно изменились условия деятельности (например, реорганизация предприятия, смена собственников, изменение видов деятельности и т.д.).

Все вносимые в учетную политику изменения утверждаются приказом руководителя организации (в таком же порядке, в каком оформляют учетную политику при ее принятии), их начинают применять с 1 января нового финансового года (п. 18 ПБУ 1/98).

Не признается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или впервые возникли в деятельности организации. Например, организация начала осуществлять новый вид деятельности, который не вела ранее, и для учета результатов требуются дополнительные положения учетной политики либо организацией получен кредит в банке, и в учетную политику необходимо внести положения по учету заемных средств и обязательств. В этих случаях приказом руководителя утверждают не изменения, а дополнения к учетной политике. Дополнения, внесенные в учетную политику, действуют с момента утверждения приказа.

В связи с тем что дополнения можно внести в учетную политику в необходимый момент, не стоит перегружать се излишней информацией. В учетной политике необходимо рассматривать лишь те факты хозяйственной деятельности, которые имеют место в настоящее время или планируются в ближайшем будущем.

Изменения в учетной политике за отчетный год, а также изменения, предусмотренные на год, следующий за отчетным, отражаются в пояснительной записке к годовой бухгалтерской отчетности (п. 23 ПБУ 1/98 и п. 4 ст. 13 Закона о бухгалтерском учете). Минимальная информация об изменениях в учетной политике, способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, должна включать:

- причину изменения учетной политики (например, произошли изменения в законодательстве, разработаны новые способы ведения бухгалтерского учета, изменились условия деятельности предприятия);

- оценку последствий изменений в денежном выражении;

- указание на то, что включенные в бухгалтерскую отчетность за отчетный год данные периодов, предшествовавших отчетному, скорректированы (п. 22 ПБУ 1/98).

В бухгалтерской отчетности последствия изменения учетной политики отображаются исходя из предположения, что измененный способ ведения учета применялся в предыдущем отчетном периоде. Корректировка применяется для соблюдения принципа сопоставимости отчетных данных текущего и прошлого периодов. При этом никакие учетные записи не производятся.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.